Ep.2 อ่านหนังสือชี้ชวน แบบง่ายนิดเดียว #Punphol101

#ป๊าอิก สอน #น้องปันผล จด :)

#ทุกเรื่องที่นักลงทุนต้องรู้ #tameig

————

Ep.1 ค่าธรรมเนียมที่ต้องรู้ ก่อนซื้อกองทุน https://bit.ly/39qZ4CK

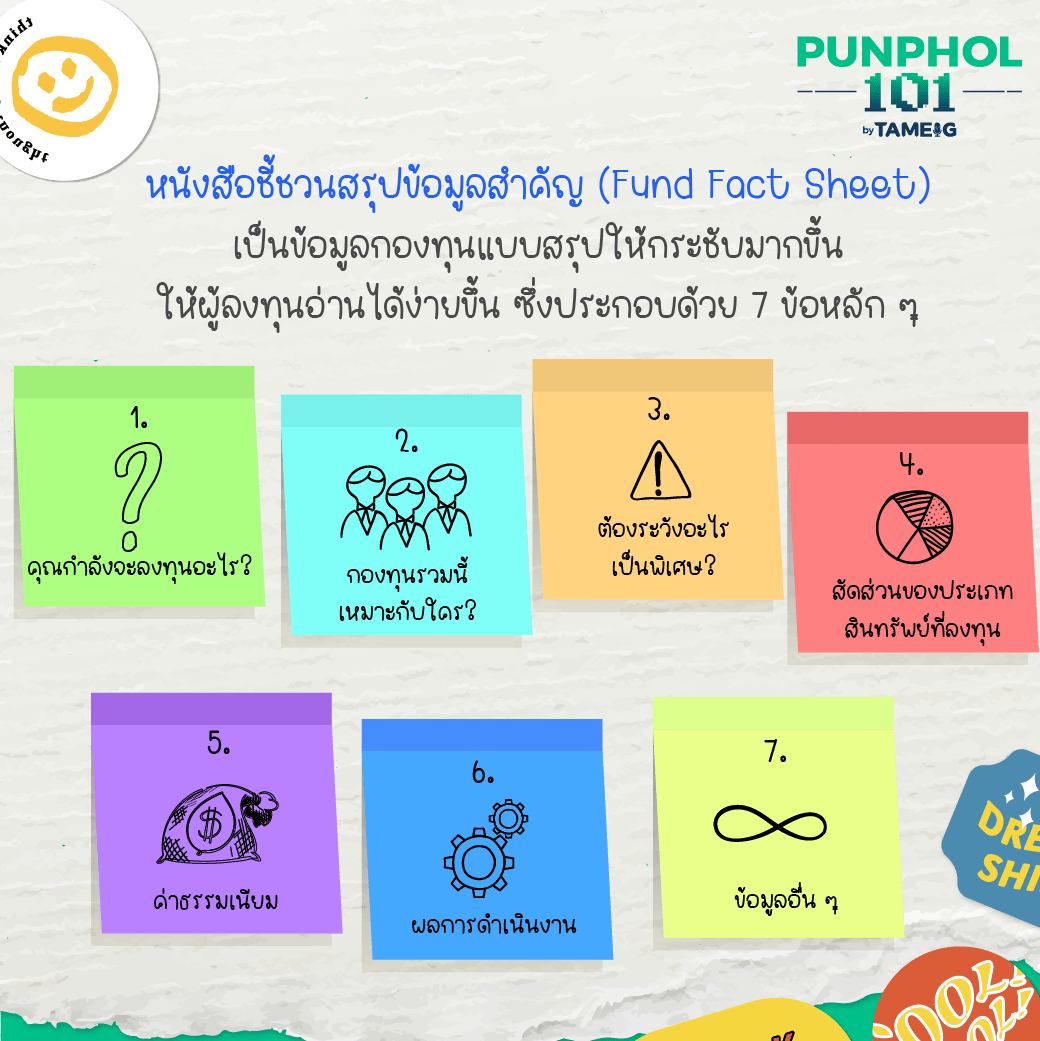

หนังสือชี้ชวนสรุปข้อมูลสำคัญ (Fund Fact Sheet) เป็นข้อมูลกองทุนแบบสรุปให้กระชับมากขึ้น ให้ผู้ลงทุนอ่านได้ง่ายขึ้น ซึ่งประกอบด้วย 7 ข้อหลัก ๆ

1. คุณกำลังจะลงทุนอะไร?

2. กองทุนรวมนี้เหมาะกับใคร?

3. ต้องระวังอะไรเป็นพิเศษ?

4. สัดส่วนของประเภทสินทรัพย์ที่ลงทุน

5. ค่าธรรมเนียม

6. ผลการดำเนินงาน

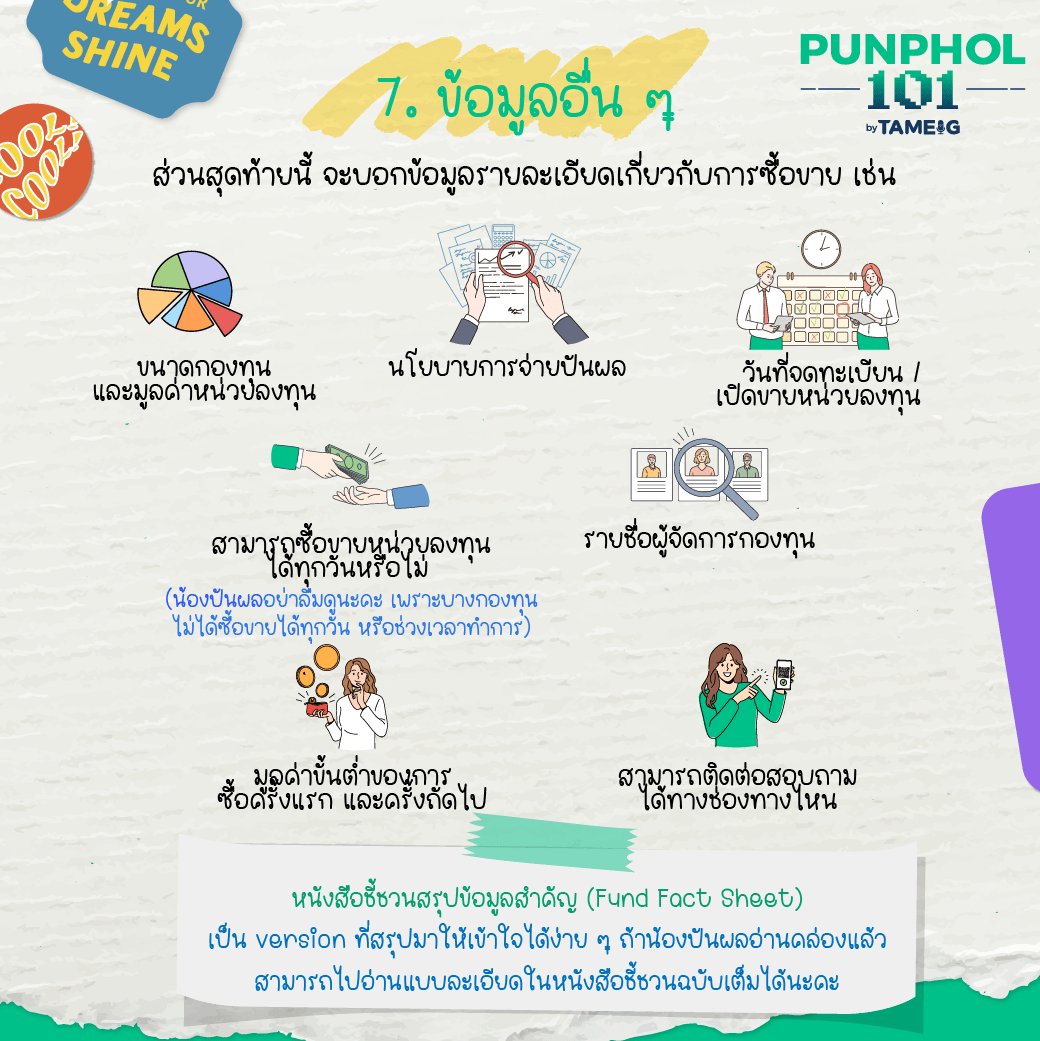

7. ข้อมูลอื่นๆ

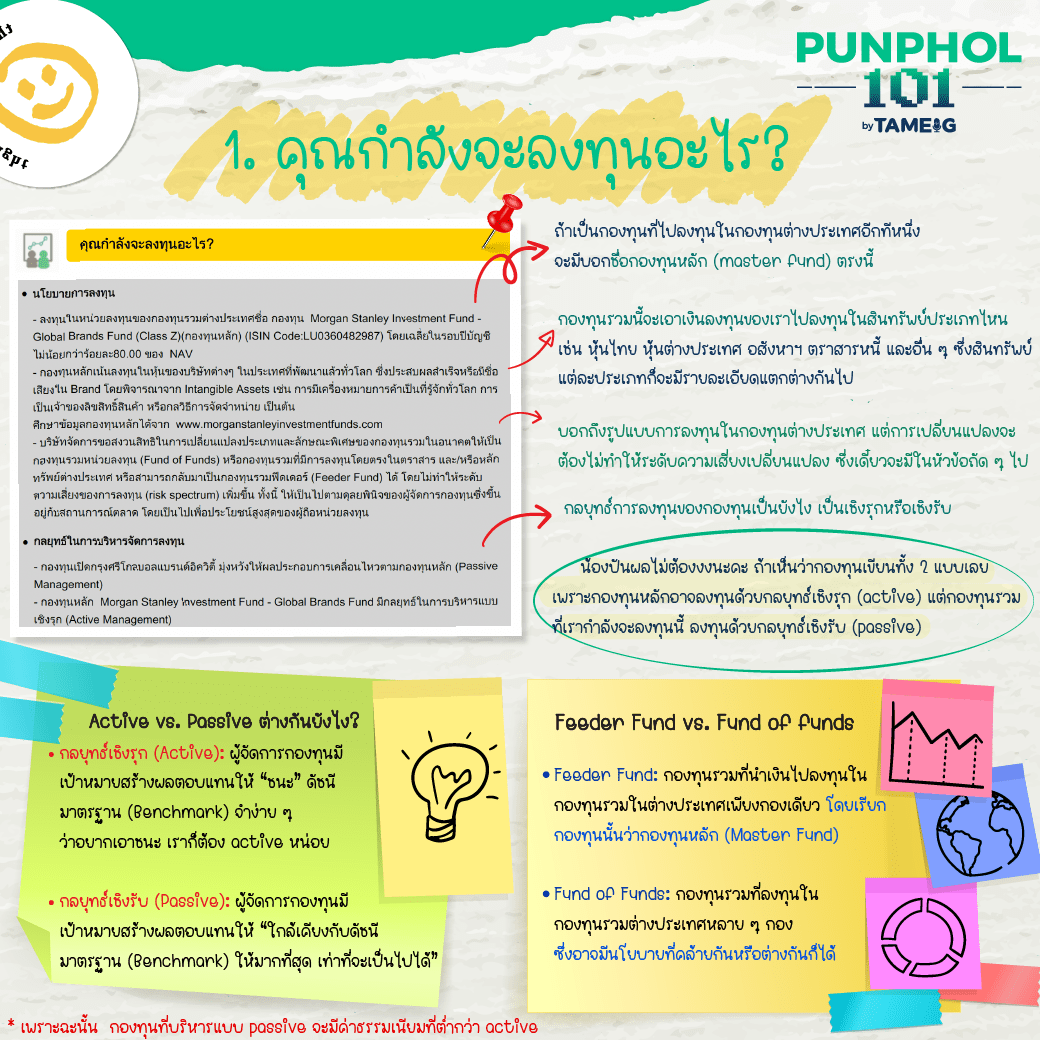

1. คุณกำลังจะลงทุนอะไร?

Active vs. Passive ต่างกันยังไง?

กลยุทธ์เชิงรุก (Active): ผู้จัดการกองทุนมีเป้าหมายสร้างผลตอบแทนให้ “ชนะ” ดัชนีมาตรฐาน (Benchmark) จำง่าย ๆ ว่าอยากเอาชนะ เราก็ต้อง active หน่อย

กลยุทธ์เชิงรับ (Passive): ผู้จัดการกองทุนมีเป้าหมายสร้างผลตอบแทนให้ “ใกล้เคียงกับดัชนีมาตรฐาน (Benchmark) ให้มากที่สุด เท่าที่จะเป็นไปได้”

* เพราะฉะนั้น กองทุนที่บริหารแบบ passive จะมีค่าธรรมเนียมที่ต่ำกว่า active

Feeder Fund vs. Fund of funds

– Feeder Fund: กองทุนรวมที่นำเงินไปลงทุนในกองทุนรวมในต่างประเทศเพียงกองเดียว โดยเรียกกองทุนนั้นว่ากองทุนหลัก (Master Fund)

– Fund of Funds: กองทุนรวมที่ลงทุนในกองทุนรวมต่างประเทศหลาย ๆ กอง ซึ่งอาจมีนโยบายที่คล้ายกันหรือต่างกันก็ได้

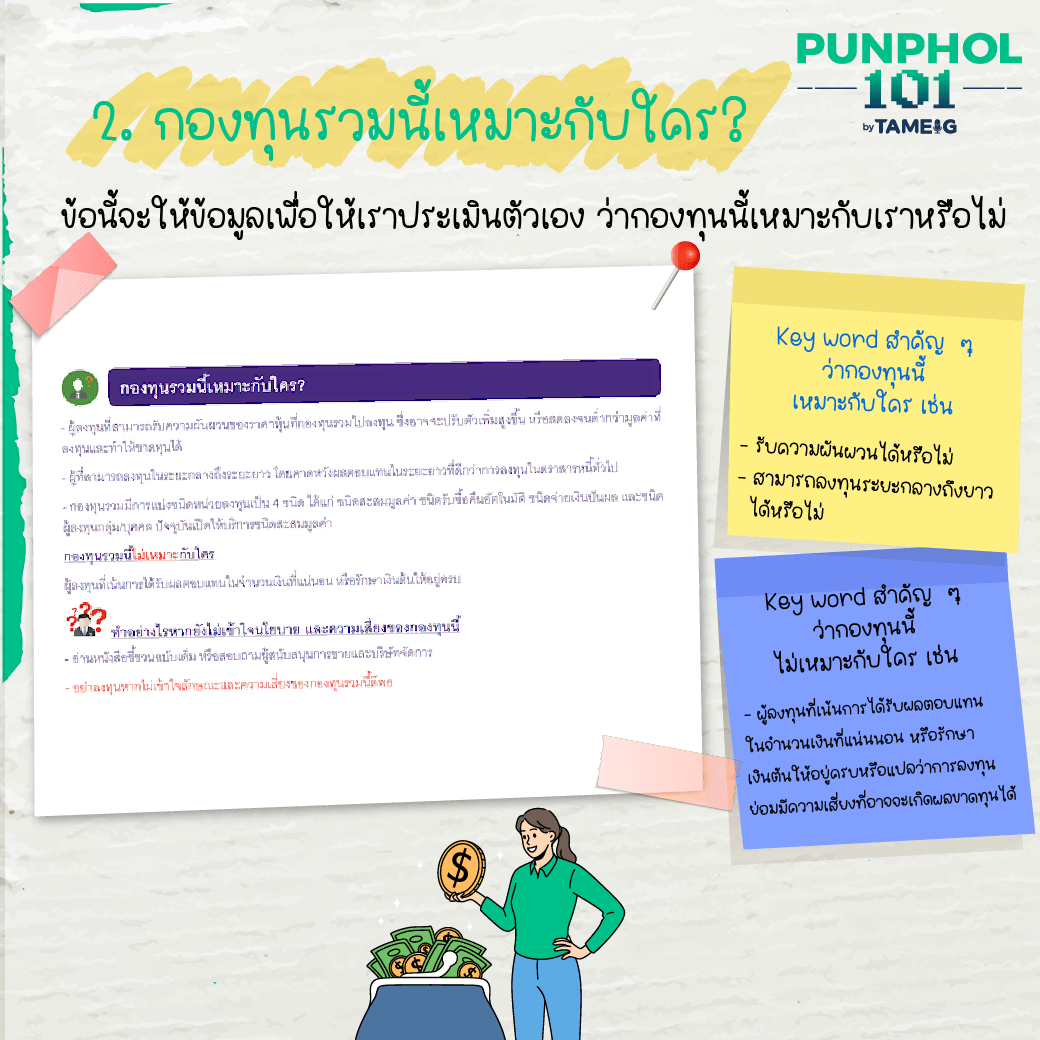

2. กองทุนรวมนี้เหมาะกับใคร?

ข้อนี้จะให้ข้อมูลเพื่อให้เราประเมินตัวเอง ว่ากองทุนนี้เหมาะกับเราหรือไม่

Key word สำคัญ ๆ ว่ากองทุนนี้เหมาะกับใคร เช่น รับความผันผวนได้หรือไม่ สามารถลงทุนระยะกลางถึงยาวได้หรือไม่

กองทุนนี้ไม่เหมาะกับใคร เช่น

– ผู้ลงทุนที่เน้นการได้รับผลตอบแทนในจำนวนเงินที่แน่นนอน หรือรักษาเงินต้นให้อยู่ครบ หรือแปลว่าการลงทุนย่อมมีความเสี่ยงที่อาจจะเกิดผลขาดทุนได้

3. ต้องระวังอะไรเป็นพิเศษ?

ในข้อนี้แต่ละกองทุนจะค่อนข้างแตกต่างกัน ขึ้นอยู่กับแต่ละกองทุน บางกองทุนมีการเตือนลักษณะพิเศษ เช่น กองทุนอาจลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าที่สามารถลงทุนได้ (Non – investment grade) และตราสารหนี้ที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Unrated) รวมทั้งตราสารทุนที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

(Unlisted Securities) ผู้ลงทุนอาจมีความเสี่ยงที่สูงขึ้นมากกว่ากองทุนรวมทั่วไป ซึ่งถ้าน้องปันผลอ่านแล้วมีข้อสงสัยก็สามารถสอบถามทางตัวแทนจำหน่ายได้

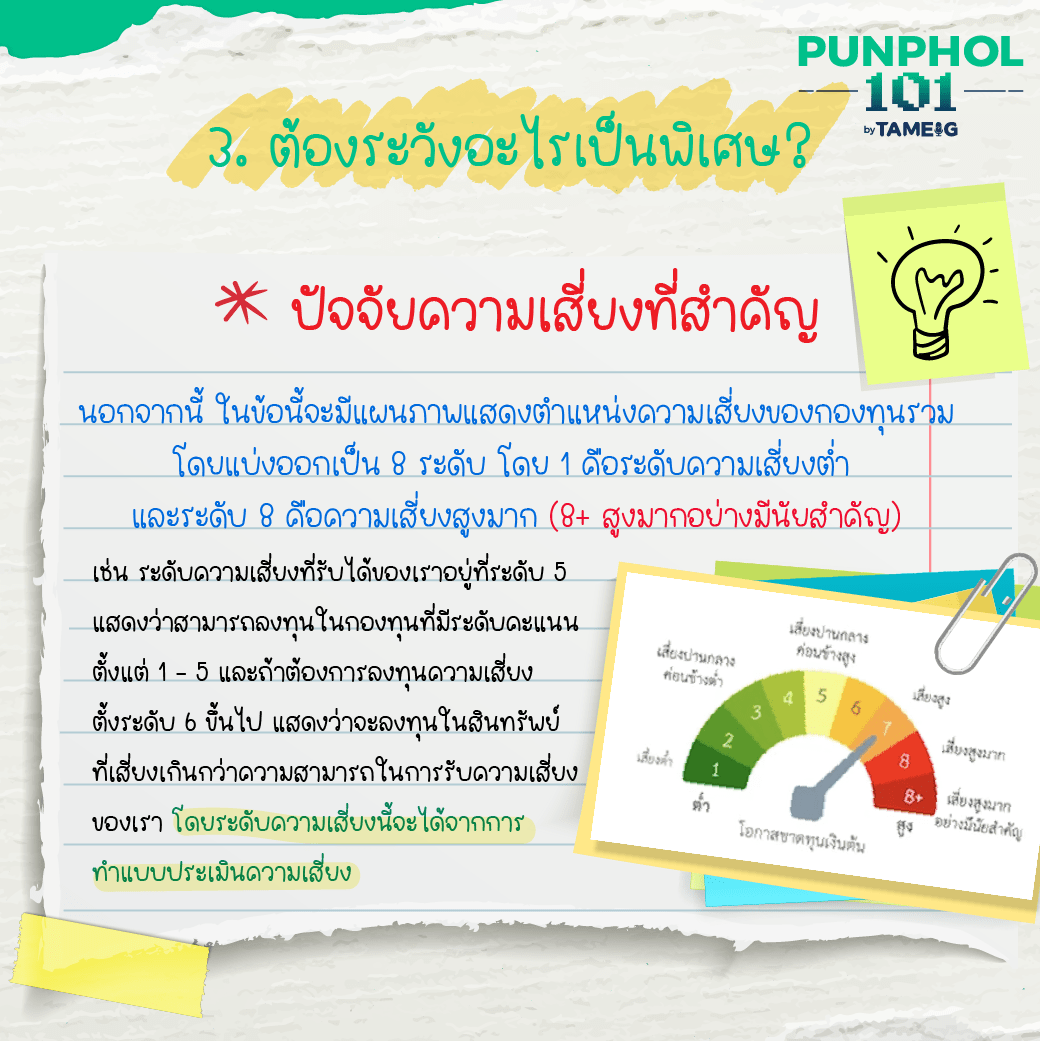

ปัจจัยความเสี่ยงที่สำคัญ

นอกจากนี้ ในข้อนี้จะมีแผนภาพแสดงตำแหน่งความเสี่ยงของกองทุนรวม โดยแบ่งออกเป็น 8 ระดับ โดย 1 คือระดับความเสี่ยงต่ำ และระดับ 8 คือความเสี่ยงสูงมาก (8+ สูงมากอย่างมีนัยสำคัญ)

เช่น ระดับความเสี่ยงที่รับได้ของเราอยู่ที่ระดับ 5 แสดงว่าสามารถลงทุนในกองทุนที่มีระดับคะแนนตั้งแต่ 1 – 5 และถ้าต้องการลงทุนความเสี่ยงตั้งระดับ 6 ขึ้นไป แสดงว่าจะลงทุนในสินทรัพย์ที่เสี่ยงเกินกว่าความสามารถในการรับความเสี่ยงของเรา

โดยระดับความเสี่ยงนี้จะได้จากการทำแบบประเมินความเสี่ยง

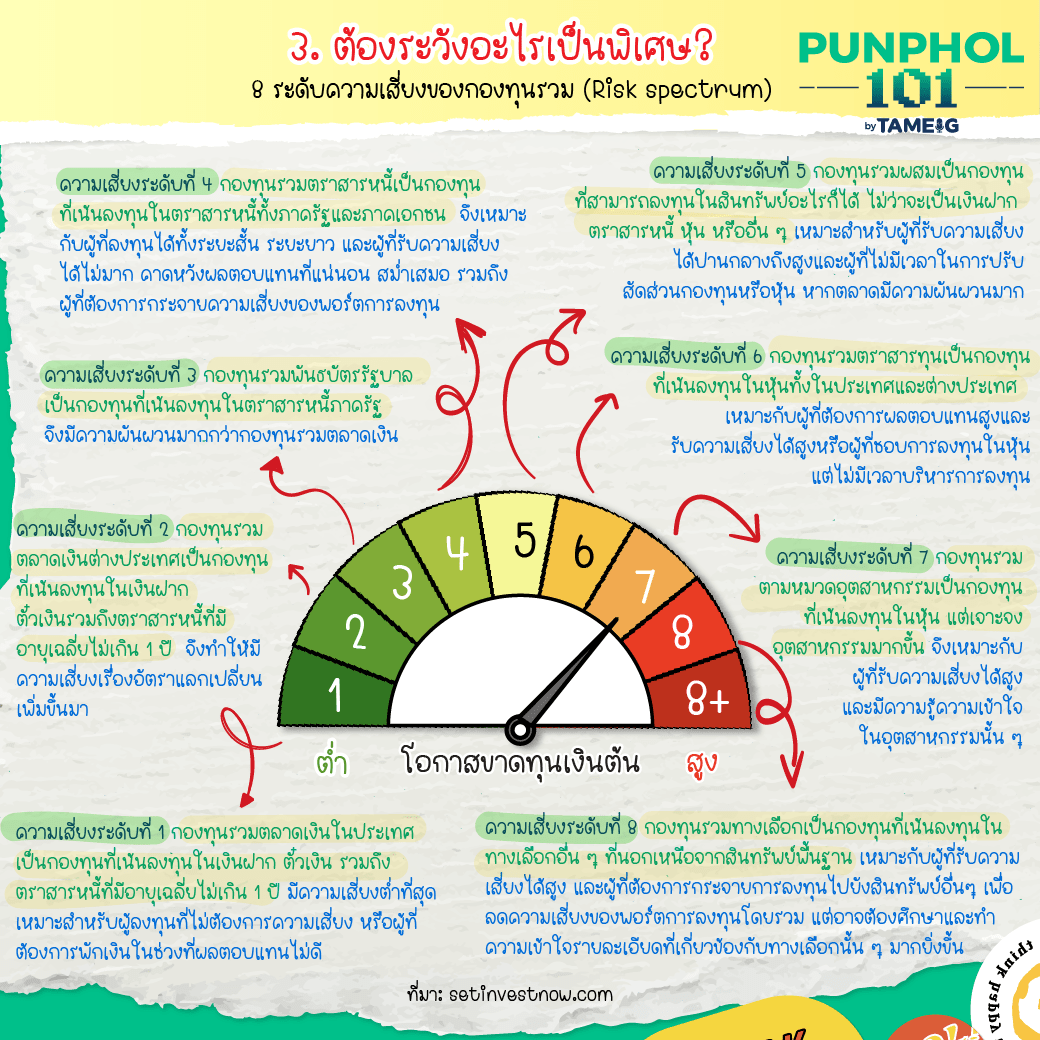

3. ต้องระวังอะไรเป็นพิเศษ?

ความเสี่ยงระดับที่ 1 กองทุนรวมตลาดเงินในประเทศ

เป็นกองทุนที่เน้นลงทุนในเงินฝาก ตั๋วเงิน รวมถึงตราสารหนี้ที่มีอายุเฉลี่ยไม่เกิน 1 ปี มีความเสี่ยงต่ำที่สุด เหมาะสำหรับผู้ลงทุนที่ไม่ต้องการความเสี่ยง หรือผู้ที่ต้องการพักเงินในช่วงที่ผลตอบแทนไม่ดี

ความเสี่ยงระดับที่ 2 กองทุนรวมตลาดเงินต่างประเทศ

เป็นกองทุนที่เน้นลงทุนในเงินฝาก ตั๋วเงิน รวมถึงตราสารหนี้ที่มีอายุเฉลี่ยไม่เกิน 1 ปี เหมือนกลุ่มแรก แต่อาจมีการลงทุนในต่างประเทศบางส่วน จึงทำให้มีความเสี่ยงเรื่องอัตราแลกเปลี่ยนเพิ่มขึ้นมา แต่โดยปกติกองทุนประเภทนี้มักจะมีการป้องกันความเสี่ยงอัตราแลกเปลี่ยนเอาไว้

ความเสี่ยงระดับที่ 3 กองทุนรวมพันธบัตรรัฐบาล

เป็นกองทุนที่เน้นลงทุนในตราสารหนี้ภาครัฐ เช่น พันธบัตรรัฐบาล หรือพันธบัตรรัฐวิสาหกิจ ซึ่งส่วนใหญ่จะมีอายุเฉลี่ยมากกว่า 1 ปีขึ้นไป จึงมีความผันผวนมากกว่ากองทุนรวมตลาดเงิน

ความเสี่ยงระดับที่ 4 กองทุนรวมตราสารหนี้

เป็นกองทุนที่เน้นลงทุนในตราสารหนี้ทั้งภาครัฐและภาคเอกชน เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ ตั๋วเงินคลัง และหุ้นกู้เอกชน ซึ่งมีทั้งกองที่ลงทุนในตราสารหนี้ระยะสั้น (อายุเฉลี่ยไม่เกิน 1 ปี) และตราสารหนี้ระยะยาว (อายุเฉลี่ยมากกว่า 1 ปี) จึงเหมาะกับผู้ที่ลงทุนได้ทั้งระยะสั้น ระยะยาว และผู้ที่รับความเสี่ยงได้ไม่มาก คาดหวังผลตอบแทนที่แน่นอน สม่ำเสมอ รวมถึงผู้ที่ต้องการกระจายความเสี่ยงของพอร์ตการลงทุน

ความเสี่ยงระดับที่ 5 กองทุนรวมผสม

เป็นกองทุนที่สามารถลงทุนในสินทรัพย์อะไรก็ได้ ไม่ว่าจะเป็นเงินฝาก ตราสารหนี้ หุ้น หรืออื่นๆ ซึ่งสัดส่วนการลงทุนจะลงทุนในอะไรมากกว่ากัน ก็ต้องไปดูในนโยบายการลงทุนของกองทุน เหมาะสำหรับผู้ที่รับความเสี่ยงได้ปานกลางถึงสูง และผู้ที่ไม่มีเวลาในการปรับสัดส่วนกองทุนหรือหุ้น หากตลาดมีความผันผวนมาก

ความเสี่ยงระดับที่ 6 กองทุนรวมตราสารทุน

เป็นกองทุนที่เน้นลงทุนในหุ้นทั้งในประเทศและต่างประเทศ ซึ่งกองทุนประเภทนี้หมายความรวมไปถึงกองทุน SSF และ RMF ที่เราคุ้นเคยกันดีด้วย เหมาะกับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้สูง หรือผู้ที่ชอบการลงทุนในหุ้น แต่ไม่มีเวลาบริหารการลงทุน

ความเสี่ยงระดับที่ 7 กองทุนรวมตามหมวดอุตสาหกรรม

เป็นกองทุนที่เน้นลงทุนในหุ้น แต่เจาะจงอุตสาหกรรมมากขึ้น เช่น หุ้นธนาคาร หุ้นสื่อสาร หุ้นโรงพยาบาล ฯลฯ แต่กองทุนประเภทนี้จะมีความเสี่ยงสูงกว่ากองทุนรวมตราสารทุนทั่วไป เนื่องจากมีการลงทุนแบบกระจุกตัว จึงเหมาะกับผู้ที่รับความเสี่ยงได้สูง และมีความรู้ความเข้าใจในอุตสาหกรรมนั้นๆ อย่างดี

ความเสี่ยงระดับที่ 8 กองทุนรวมทางเลือก

เป็นกองทุนที่เน้นลงทุนในทางเลือกอื่นๆ ที่นอกเหนือจากสินทรัพย์พื้นฐาน เช่น ทองคำ น้ำมัน ฯลฯ เหมาะกับผู้ที่รับความเสี่ยงได้สูง และผู้ที่ต้องการกระจายการลงทุนไปยังสินทรัพย์อื่นๆ เพื่อลดความเสี่ยงของพอร์ตการลงทุนโดยรวม แต่อาจต้องศึกษาและทำความเข้าใจรายละเอียดที่เกี่ยวข้องกับทางเลือกนั้นๆ มากยิ่งขึ้น

ที่มา: setinvestnow.com

3. ต้องระวังอะไรเป็นพิเศษ?

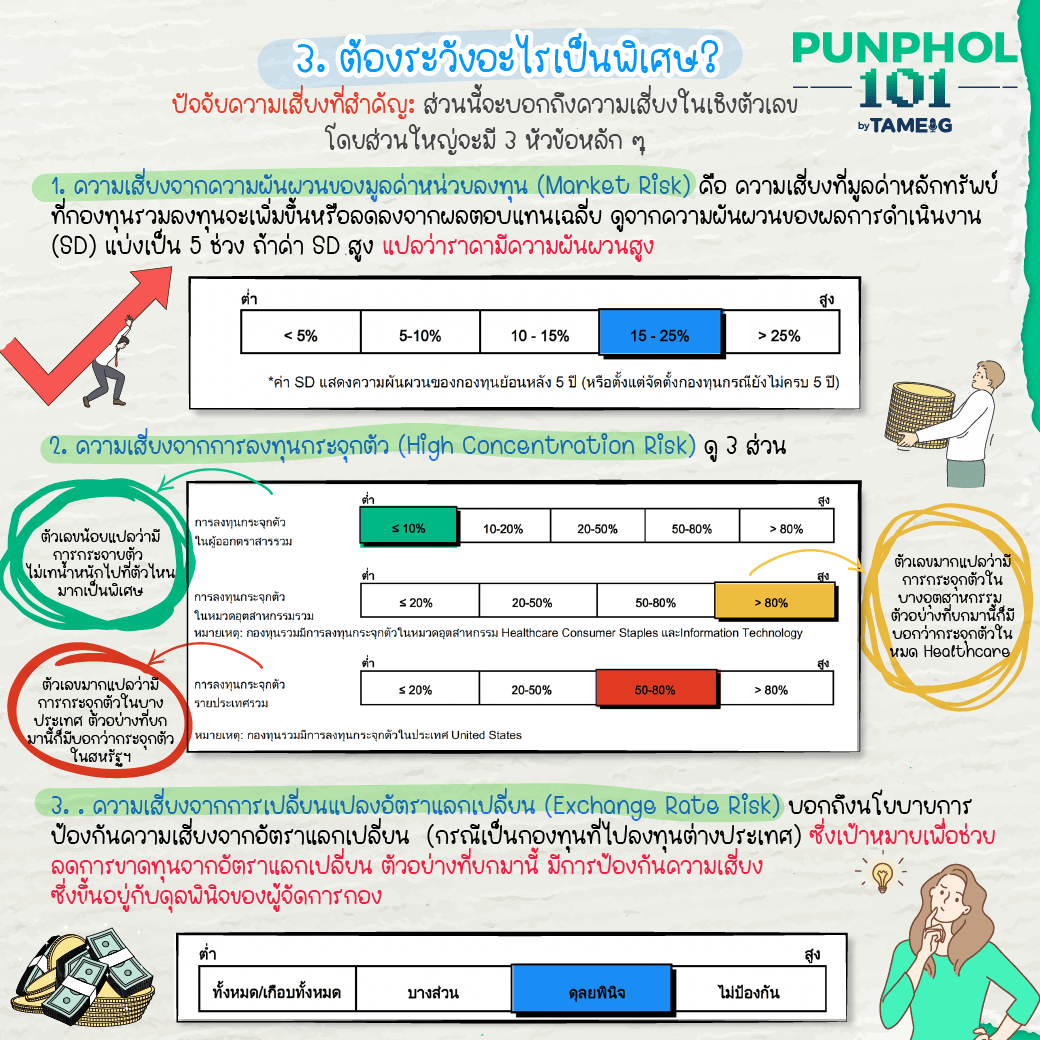

ปัจจัยความเสี่ยงที่สำคัญ: ส่วนนี้จะบอกถึงความเสี่ยงในเชิงตัวเลข โดยส่วนใหญ่จะมี 3 หัวข้อหลัก ๆ

ความเสี่ยงจากความผันผวนของมูลค่าหน่วยลงทุน (Market Risk) คือ ความเสี่ยงที่มูลค่าหลักทรัพย์ที่กองทุนรวมลงทุนจะเพิ่มขึ้นหรือลดลงจากผลตอบแทนเฉลี่ย ดูจากความผันผวนของผลการดำเนินงาน (SD) แบ่งเป็น 5 ช่วง ถ้าค่า SD สูง แปลว่าราคามีความผันผวนสูง

2. ความเสี่ยงจากการลงทุนกระจุกตัว (High Concentration Risk) ดู 3 ส่วน

3. ความเสี่ยงจากการเปลี่ยนแปลงอัตราแลกเปลี่ยน (Exchange Rate Risk)

บอกถึงนโยบายการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (กรณีเป็นกองทุนที่ไปลงทุนต่างประเทศ) ซึ่งเป้าหมายเพื่อช่วยลดการขาดทุนจากอัตราแลกเปลี่ยน ตัวอย่างที่ยกมานี้ มีการป้องกันความเสี่ยงซึ่งขึ้นอยู่กับดุลพินิจของผู้จัดการกอง

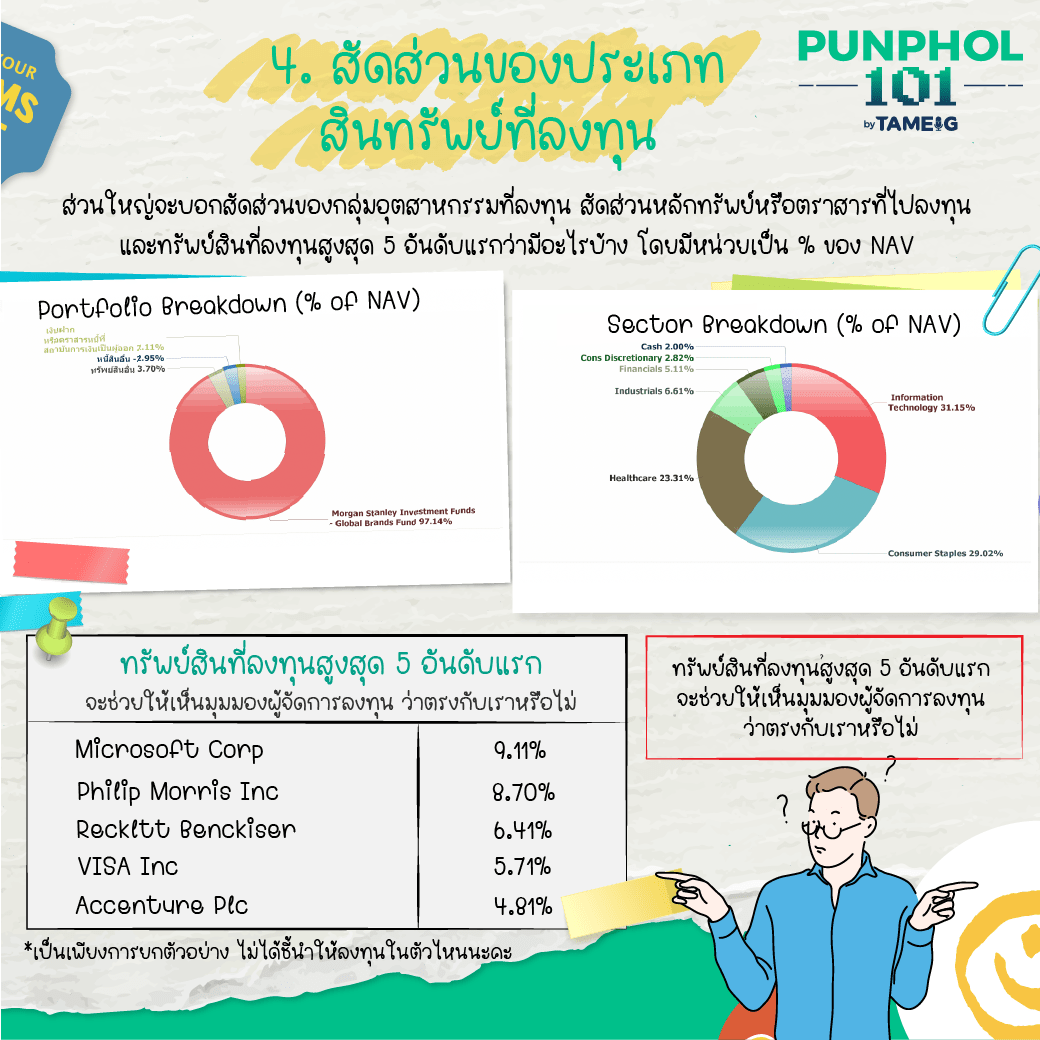

4. สัดส่วนของประเภทสินทรัพย์ที่ลงทุน

ส่วนใหญ่จะบอกสัดส่วนของกลุ่มอุตสาหกรรมที่ลงทุน สัดส่วนหลักทรัพย์หรือตราสารที่ไปลงทุน และทรัพย์สินที่ลงทุนสูงสุด 5 อันดับแรกว่ามีอะไรบ้าง โดยมีหน่วยเป็น % ของ NAV

ทรัพย์สินที่ลงทุนสูงสุด 5 อันดับแรก จะช่วยให้เห็นมุมมองผู้จัดการลงทุน ว่าตรงกับเราหรือไม่

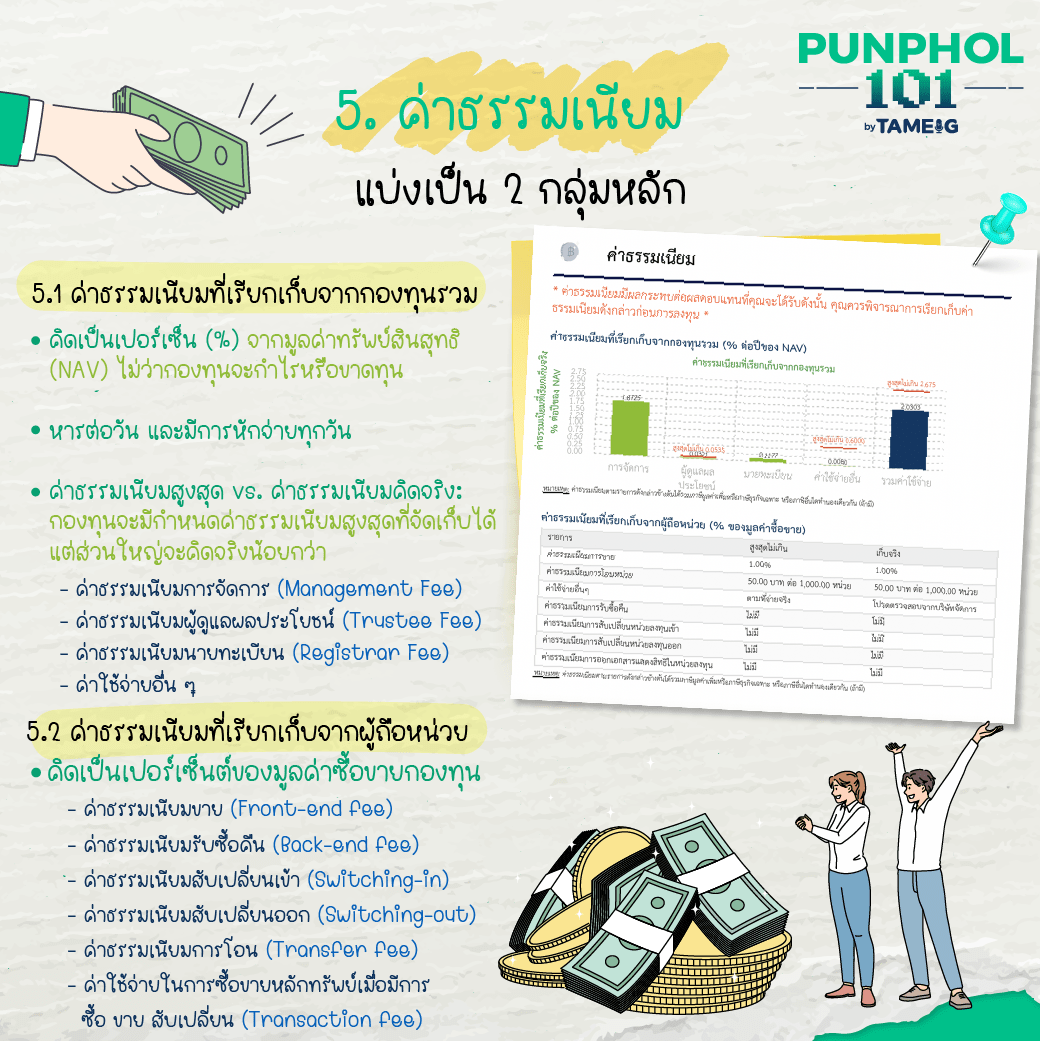

5. ค่าธรรมเนียม แบ่งเป็น 2 กลุ่มหลัก

ดูเพิ่มเติมเกี่ยวกับค่าธรรมเนียมกองทุน https://bit.ly/39qZ4CK

5.1 ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วย คิดเป็นเปอร์เซ็นต์ของมูลค่าซื้อขายกองทุน

ค่าธรรมเนียมขาย (Front-end fee)

ค่าธรรมเนียมรับซื้อคืน (Back-end fee)

ค่าธรรมเนียมสับเปลี่ยนเข้า (Switching-in)

ค่าธรรมเนียมสับเปลี่ยนออก (Switching-out)

ค่าธรรมเนียมการโอน (Transfer fee)

ค่าใช้จ่ายในการซื้อขายหลักทรัพย์เมื่อมีการซื้อ ขาย สับเปลี่ยน (Transaction fee)

5.2 ค่าธรรมเนียมที่เรียกเก็บจากกองทุนรวม

-คิดเป็นเปอร์เซ็น (%) จากมูลค่าทรัพย์สินสุทธิ (NAV) ไม่ว่ากองทุนจะกำไรหรือขาดทุน

-หารต่อวัน และมีการหักจ่ายทุกวัน

-ค่าธรรมเนียมสูงสุด vs. ค่าธรรมเนียมคิดจริง:

กองทุนจะมีกำหนดค่าธรรมเนียมสูงสุดที่จัดเก็บได้ แต่ส่วนใหญ่จะคิดจริงน้อยกว่า

– ค่าธรรมเนียมการจัดการ (Management Fee)

– ค่าธรรมเนียมผู้ดูแลผลประโยชน์ (Trustee Fee)

– ค่าธรรมเนียมนายทะเบียน (Registrar Fee)

– ค่าใช้จ่ายอื่น ๆ

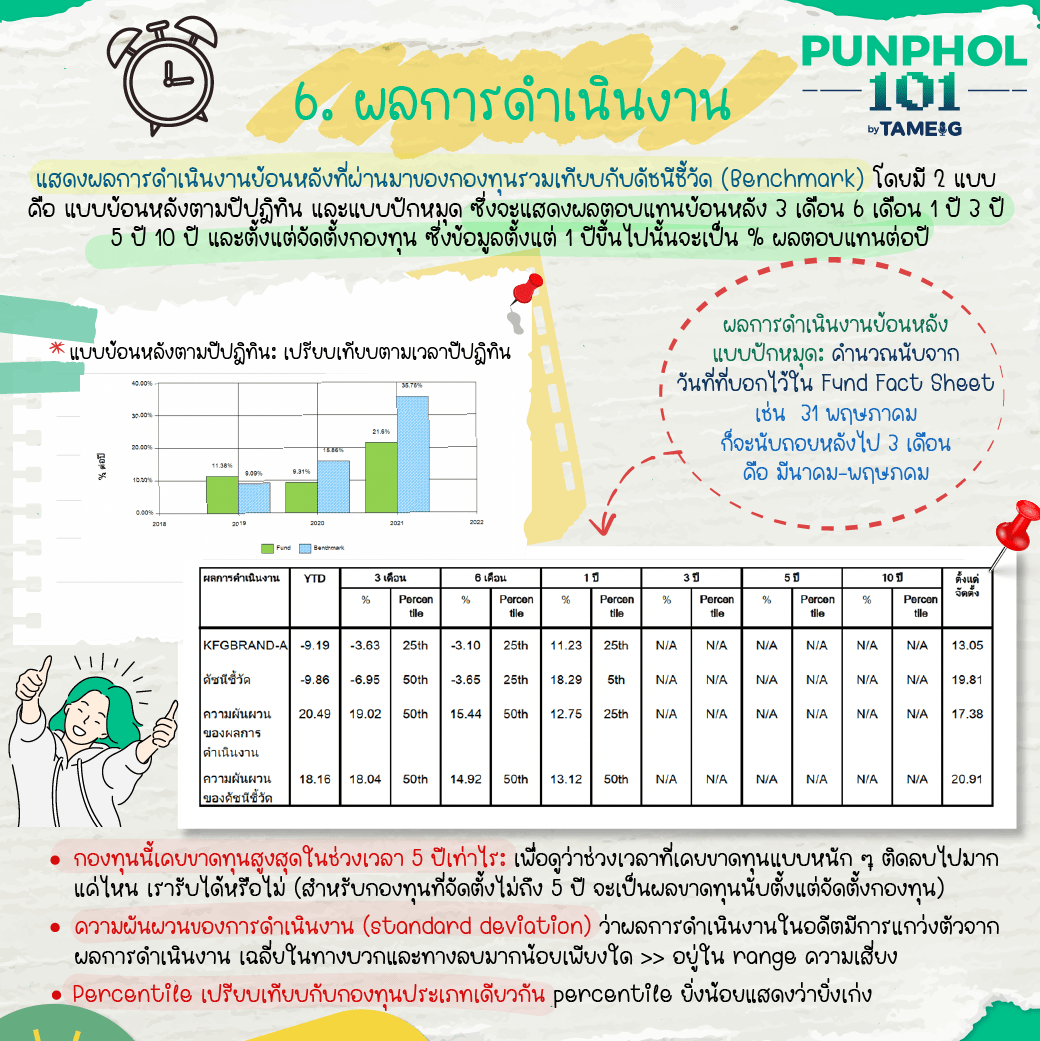

6. ผลการดำเนินงาน

แสดงผลการดำเนินงานย้อนหลังที่ผ่านมาของกองทุนรวมเทียบกับดัชนีชี้วัด (Benchmark) โดยมี 2 แบบ คือ แบบย้อนหลังตามปีปฎิทิน และแบบปักหมุด ซึ่งจะแสดงผลตอบแทนย้อนหลัง 3 เดือน 6 เดือน 1 ปี 3 ปี 5 ปี 10 ปี และตั้งแต่จัดตั้งกองทุน ซึ่งข้อมูลตั้งแต่ 1 ปีขึ้นไปนั้นจะเป็น % ผลตอบแทนต่อปี

แบบย้อนหลังตามปีปฎิทิน: เปรียบเทียบตามเวลาปีปฎิทิน

ผลการดำเนินงานย้อนหลังแบบปักหมุด: คำนวณนับจากวันที่ที่บอกไว้ใน Fund Fact Sheet เช่น 31 พฤษภาคม ก็จะนับถอยหลังไป 3 เดือนคือ มีนาคม-พฤษภคม

กองทุนนี้เคยขาดทุนสูงสุดในช่วงเวลา 5 ปีเท่าไร: เพื่อดูว่าช่วงเวลาที่เคยขาดทุนแบบหนัก ๆ ติดลบไปมากแค่ไหน เรารับได้หรือไม่ (สำหรับกองทุนที่จัดตั้งไม่ถึง 5 ปี จะเป็นผลขาดทุนนับตั้งแต่จัดตั้งกองทุน)

ความผันผวนของการดำเนินงาน (standard deviation) ว่าผลการดำเนินงานในอดีตมีการแกว่งตัวจากผลการดำเนินงาน เฉลี่ยในทางบวกและทางลบมากน้อยเพียงใด >> อยู่ใน range ความเสี่ยง

Percentile เปรียบเทียบกับกองทุนประเภทเดียวกัน percentile ยิ่งน้อยแสดงว่ายิ่งเก่ง