อัตราดอกเบี้ย “คงที่ vs. ลอยตัว” แบบไหนดีกว่ากัน?

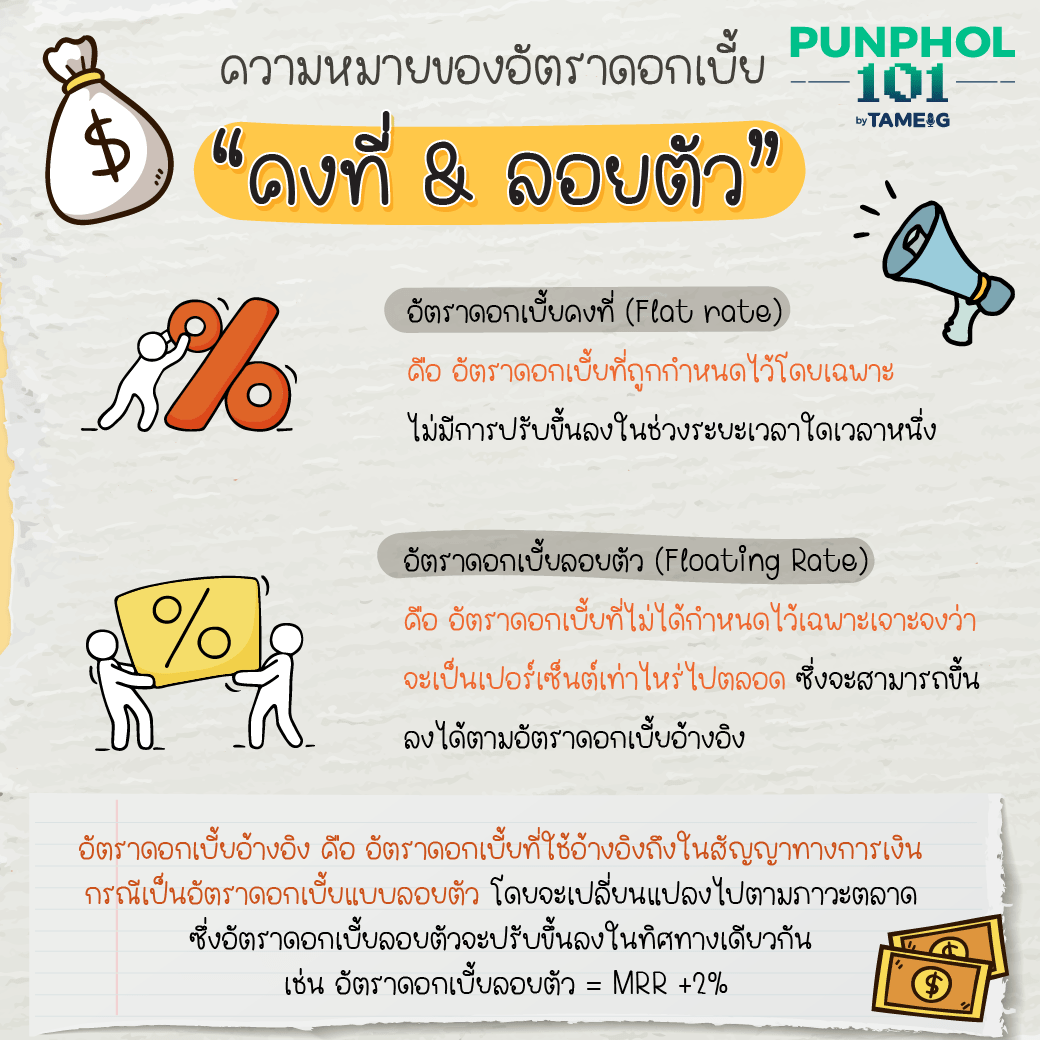

ความหมายของอัตราดอกเบี้ย “คงที่ & ลอยตัว”

อัตราดอกเบี้ยคงที่ (Flat rate)

คือ อัตราดอกเบี้ยที่ถูกกำหนดไว้โดยเฉพาะ ไม่มีการปรับขึ้นลงในช่วงระยะเวลาใดเวลาหนึ่ง

อัตราดอกเบี้ยลอยตัว (Floating Rate)

คือ อัตราดอกเบี้ยที่ไม่ได้กำหนดไว้เฉพาะเจาะจงว่าจะเป็นเปอร์เซ็นต์เท่าไหร่ไปตลอด ซึ่งจะสามารถขึ้นลงได้ตามอัตราดอกเบี้ยอ้างอิง

Note:

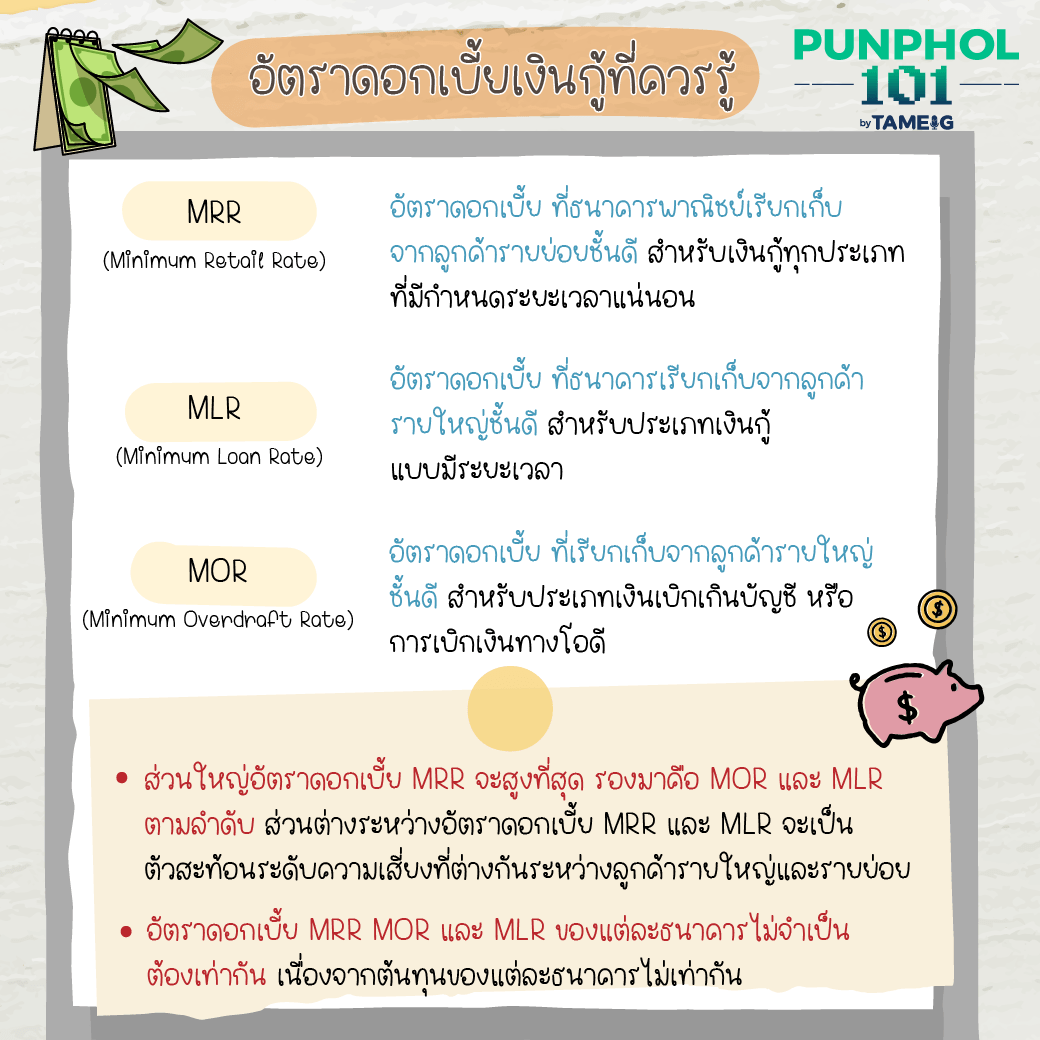

อัตราดอกเบี้ยอ้างอิง

คือ อัตราดอกเบี้ยที่ใช้อ้างอิงถึงในสัญญาทางการเงิน กรณีเป็นอัตราดอกเบี้ยแบบลอยตัว โดยจะเปลี่ยนแปลงไปตามภาวะตลาด ซึ่งอัตราดอกเบี้ยลอยตัวจะปรับขึ้นลงในทิศทางเดียวกัน เช่น อัตราดอกเบี้ยลอยตัว = MRR +2%

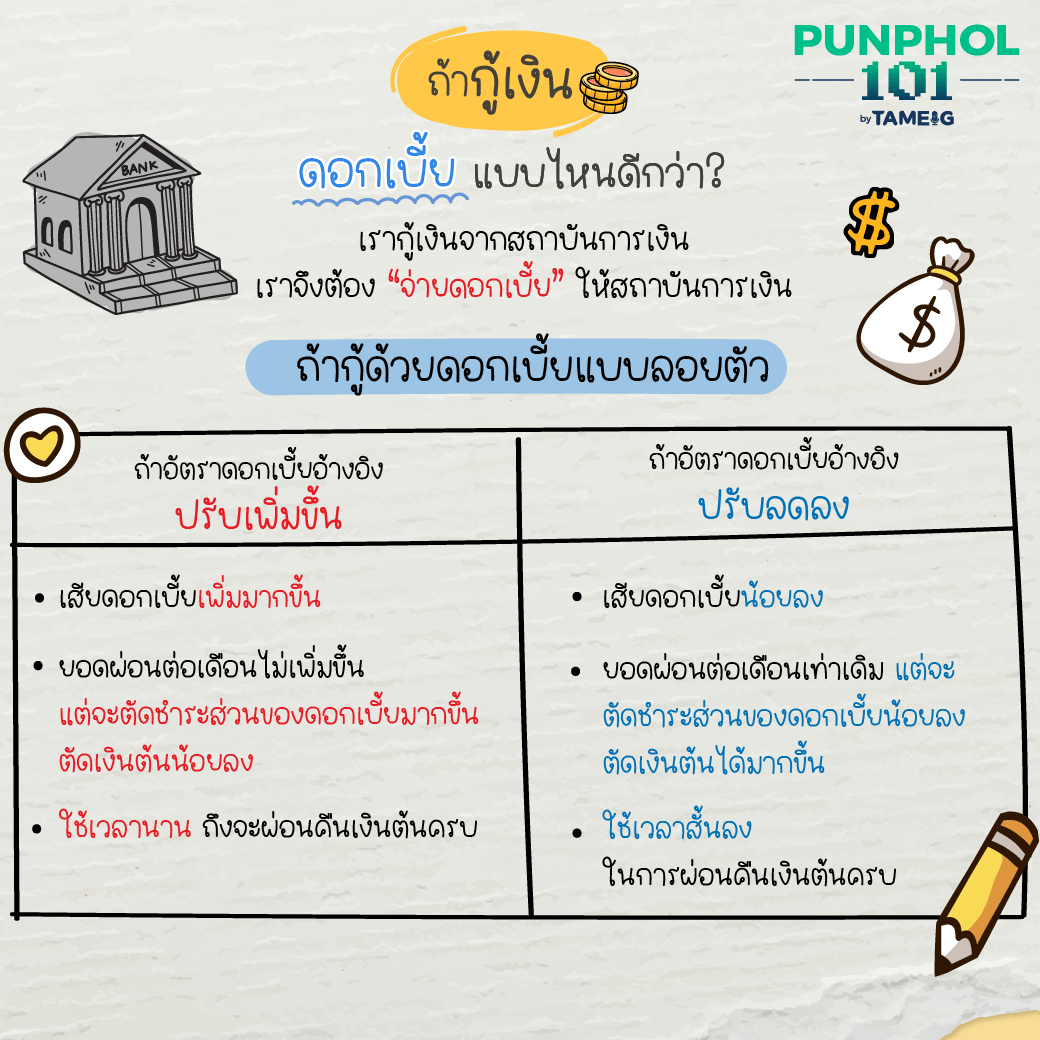

ถ้ากู้เงิน ดอกเบี้ยแบบไหนดีกว่า?

เรากู้เงินจากสถาบันการเงิน เราจึงต้อง “จ่ายดอกเบี้ย” ให้สถาบันการเงิน

ถ้ากู้ด้วยดอกเบี้ยแบบลอยตัว

ถ้าอัตราดอกเบี้ยอ้างอิงปรับเพิ่มขึ้น | ถ้าอัตราดอกเบี้ยอ้างอิงปรับลดลง |

– เสียดอกเบี้ยเพิ่มมากขึ้น– ยอดผ่อนต่อเดือนไม่เพิ่มขึ้น แต่จะตัดชำระส่วนของดอกเบี้ยมากขึ้น ตัดเงินต้นน้อยลง– ใช้เวลานาน ถึงจะผ่อนคืนเงินต้นครบ | – เสียดอกเบี้ยน้อยลง– ยอดผ่อนต่อเดือนเท่าเดิม แต่จะตัดชำระส่วนของดอกเบี้ยน้อยลง ตัดเงินต้นได้มากขึ้น– ใช้เวลาสั้นลง ในการผ่อนคืนเงินต้นครบ |

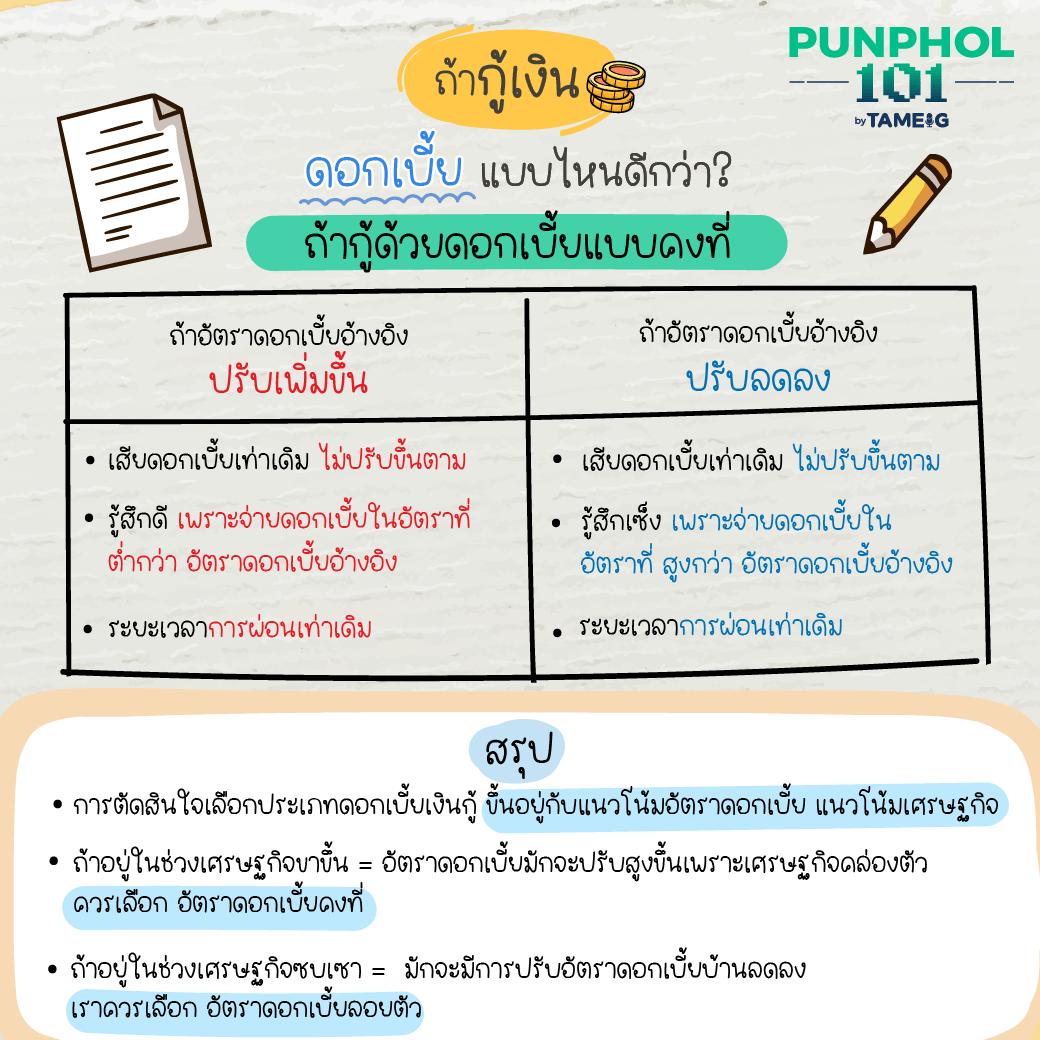

ถ้ากู้เงิน ดอกเบี้ยแบบไหนดีกว่า?

ถ้ากู้ด้วยดอกเบี้ยแบบคงที่

ถ้าอัตราดอกเบี้ยอ้างอิงปรับเพิ่มขึ้น | ถ้าอัตราดอกเบี้ยอ้างอิงปรับลดลง |

– เสียดอกเบี้ยเท่าเดิม ไม่ปรับขึ้นตาม– รู้สึกดี เพราะจ่ายดอกเบี้ยในอัตราที่ ต่ำกว่า อัตราดอกเบี้ยอ้างอิง– ระยะเวลาการผ่อนเท่าเดิม | – เสียดอกเบี้ยเท่าเดิม ไม่ปรับขึ้นตาม– รู้สึกเซ็ง เพราะจ่ายดอกเบี้ยในอัตราที่ สูงกว่า อัตราดอกเบี้ยอ้างอิง– ระยะเวลาการผ่อนเท่าเดิม |

สรุป

– การตัดสินใจเลือกประเภทดอกเบี้ยเงินกู้ ขึ้นอยู่กับแนวโน้มอัตราดอกเบี้ย แนวโน้มเศรษฐกิจ

– ถ้าอยู่ในช่วงเศรษฐกิจขาขึ้น = อัตราดอกเบี้ยมักจะปรับสูงขึ้นเพราะเศรษฐกิจคล่องตัว ควรเลือก อัตราดอกเบี้ยคงที่

– ถ้าอยู่ในช่วงเศรษฐกิจซบเซา = มักจะมีการปรับอัตราดอกเบี้ยบ้านลดลง เราควรเลือก อัตราดอกเบี้ยลอยตัว

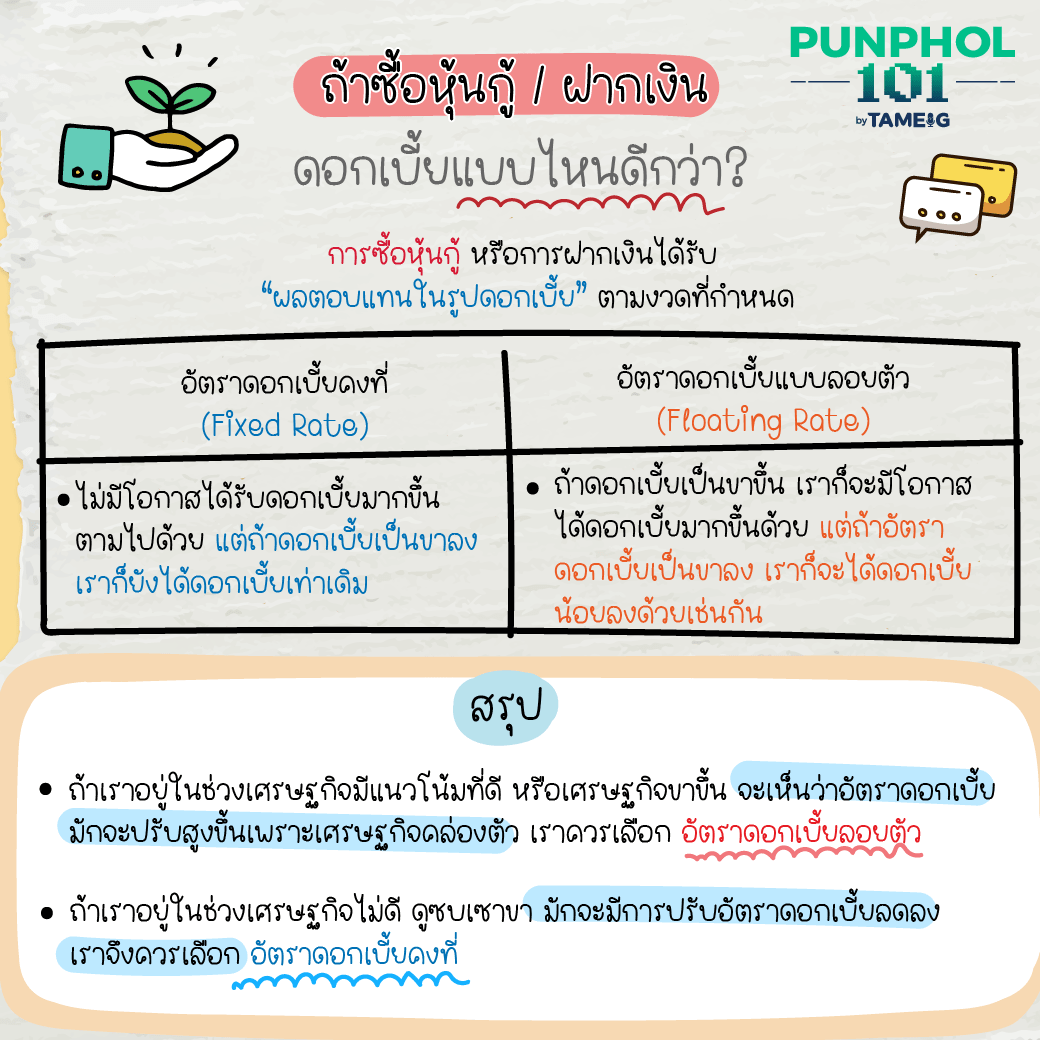

ถ้าซื้อหุ้นกู้ / ฝากเงิน ดอกเบี้ยแบบไหนดีกว่า?

การซื้อหุ้นกู้ หรือการฝากเงินได้รับ “ผลตอบแทนในรูปดอกเบี้ย” ตามงวดที่กำหนด

อัตราดอกเบี้ยคงที่(Fixed Rate) | อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) |

– ไม่มีโอกาสได้รับดอกเบี้ยมากขึ้นตามไปด้วย แต่ถ้าดอกเบี้ยเป็นขาลง เราก็ยังได้ดอกเบี้ยเท่าเดิม | – ถ้าดอกเบี้ยเป็นขาขึ้น เราก็จะมีโอกาสได้ดอกเบี้ยมากขึ้นด้วย แต่ถ้าอัตราดอกเบี้ยเป็นขาลง เราก็จะได้ดอกเบี้ยน้อยลงด้วยเช่นกัน |

สรุป

ถ้าเราอยู่ในช่วงเศรษฐกิจมีแนวโน้มที่ดี หรือเศรษฐกิจขาขึ้น จะเห็นว่าอัตราดอกเบี้ยมักจะปรับสูงขึ้นเพราะเศรษฐกิจคล่องตัว

เราควรเลือก อัตราดอกเบี้ยลอยตัว

ถ้าเราอยู่ในช่วงเศรษฐกิจไม่ดี ดูซบเซาขา มักจะมีการปรับอัตราดอกเบี้ยลดลง เราจึงควรเลือก อัตราดอกเบี้ยคงที่