#Punphol101 5 ธนาคารแนะนำ เปิดบัญชีออมเงินให้ลูก กับขั้นตอนง่าย ๆ เริ่มได้เลย

#วางแผนการเงิน #Punphol101 #เงินออมให้ลูก

3 ความเชื่อผิด ๆ เกี่ยวกับการออมเงินให้ลูก

1. ลูกยังเล็ก การออมเงินให้ลูกตอนนี้ยังไม่จำเป็น

จริง ๆ แล้วยิ่งออมเงินให้ลูกตั้งแต่อายุน้อย ๆ ผลของดอกเบี้ยทบต้นจะทำให้เงินออมเติบโตเป็นเงินก้อนใหญ่ได้

นั่นหมายความว่า ถ้าเริ่มเร็ว จำนวนเงินที่ต้องเก็บออมในแต่ละเดือนก็จะน้อยกว่าเริ่มช้า

2. ยังไม่ต้องรีบสอนลูกเรื่องการออมเงิน เพราะลูกยังไม่เข้าใจ

งานวิจัยโดย Cambridge University พบว่าเด็ก ๆ สามารถเข้าใจแนวคิด และเรียนรู้พื้นฐานง่ายๆทางการเงินตั้งแต่อายุ 3-4 ขวบ และเมื่ออายุ 7 ขวบ สมองเด็กจะพัฒนาจนเป็นรากฐานความคิดของพฤติกรรมการเงินเมื่อโตเป็นผู้ใหญ่ได้

3. เรื่องแบบนี้ไม่ต้องสอน โตขึ้นไปลูกก็เข้าใจเอง

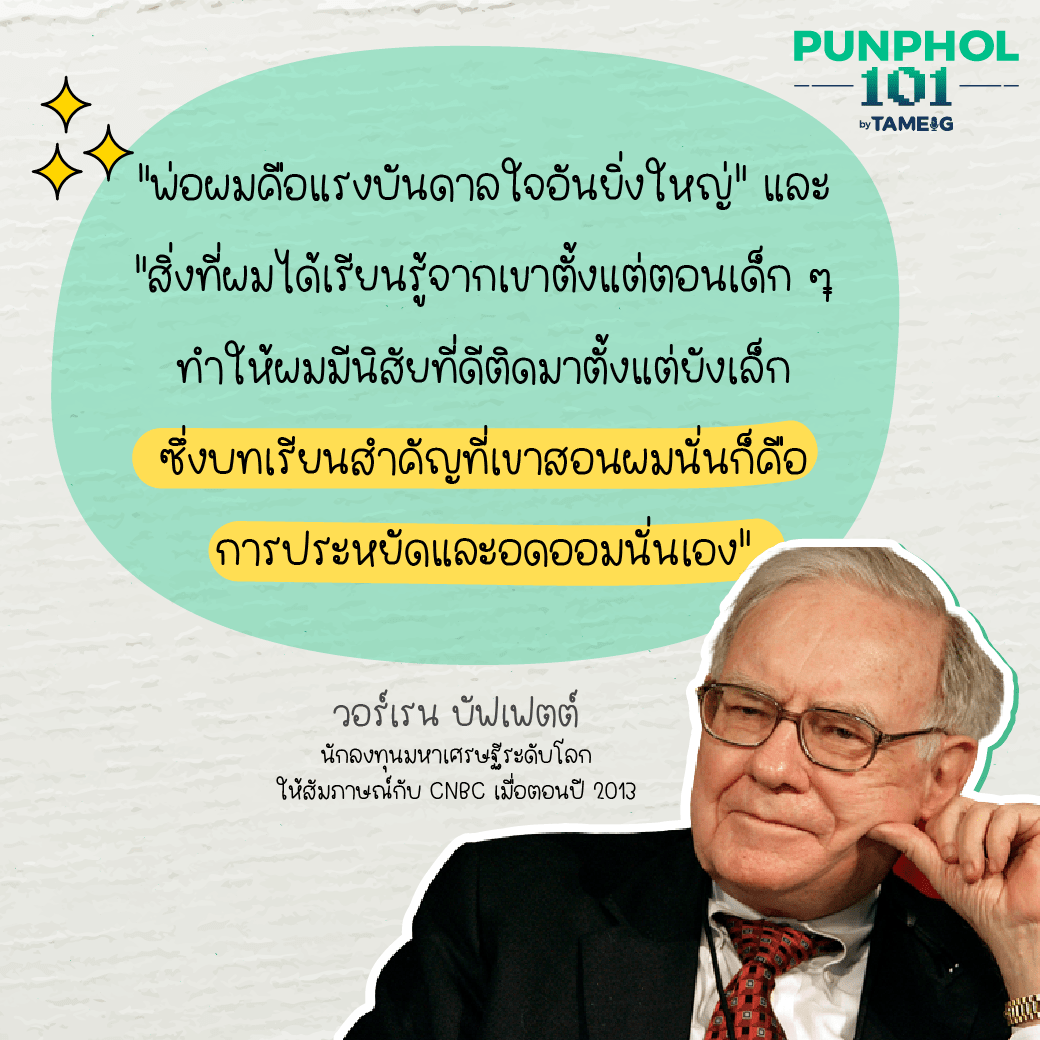

เหมือนในทุกเรื่องที่พ่อแม่คือตัวอย่างที่ดีที่สุด อยากให้ลูกเติบโตเป็นอย่างไร การปลูกฝังตั้งแต่ยังเด็กดีที่สุด

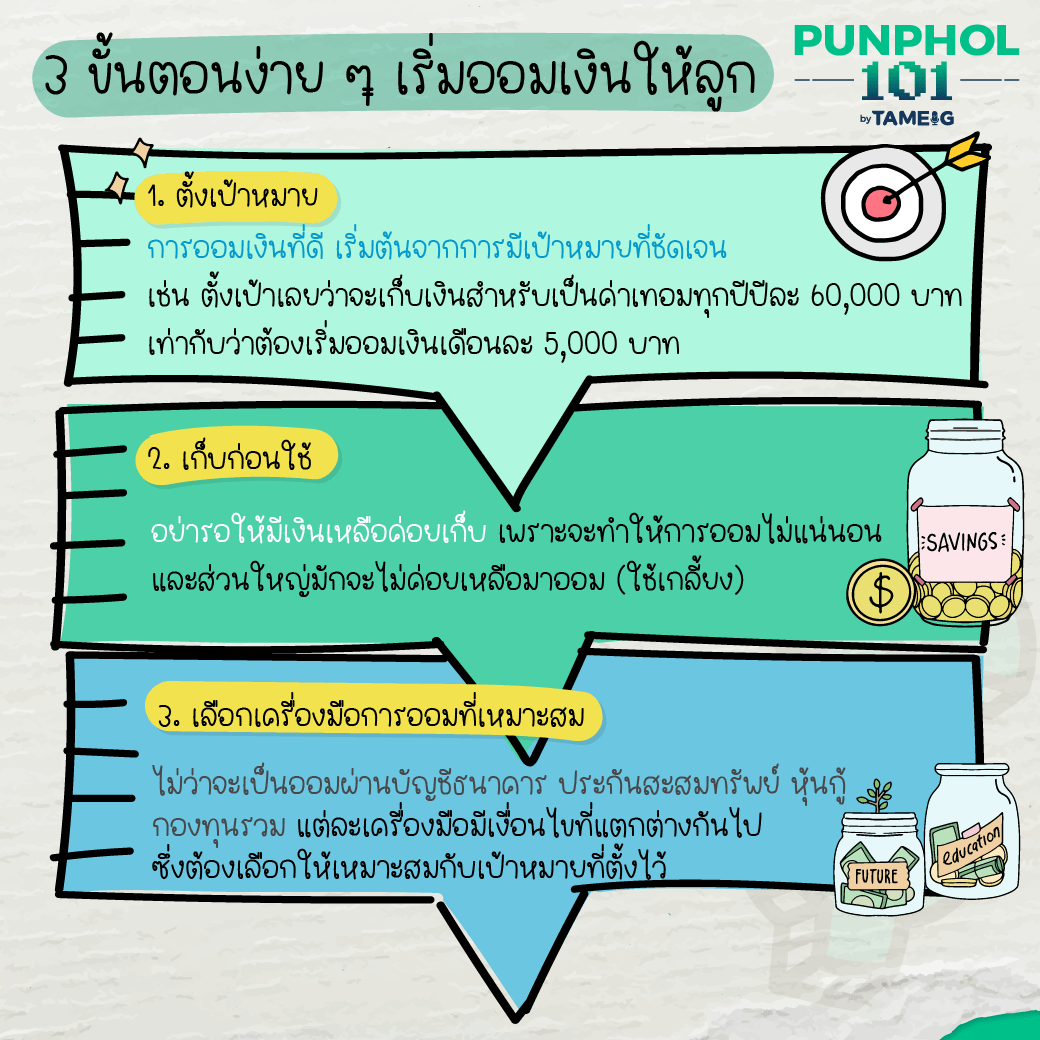

3 ขั้นตอนง่าย ๆ เริ่มออมเงินให้ลูก

1. ตั้งเป้าหมาย

การออมเงินที่ดี เริ่มต้นจากการมีเป้าหมายที่ชัดเจน

เช่น ตั้งเป้าเลยว่าจะเก็บเงินสำหรับเป็นค่าเทอมทุกปีปีละ 60,000 บาท เท่ากับว่าต้องเริ่มออมเงินเดือนละ 5,000 บาท

2. เก็บก่อนใช้

อย่ารอให้มีเงินเหลือค่อยเก็บ เพราะจะทำให้การออมไม่แน่นอน และส่วนใหญ่มักจะไม่ค่อยเหลือมาออม (ใช้เกลี้ยง)

3. เลือกเครื่องมือการออมที่เหมาะสม

ไม่ว่าจะเป็นออมผ่านบัญชีธนาคาร ประกันสะสมทรัพย์ หุ้นกู้ กองทุนรวม แต่ละเครื่องมือมีเงื่อนไขที่แตกต่างกันไปซึ่งต้องเลือกให้เหมาะสมกับเป้าหมายที่ตั้งไว้

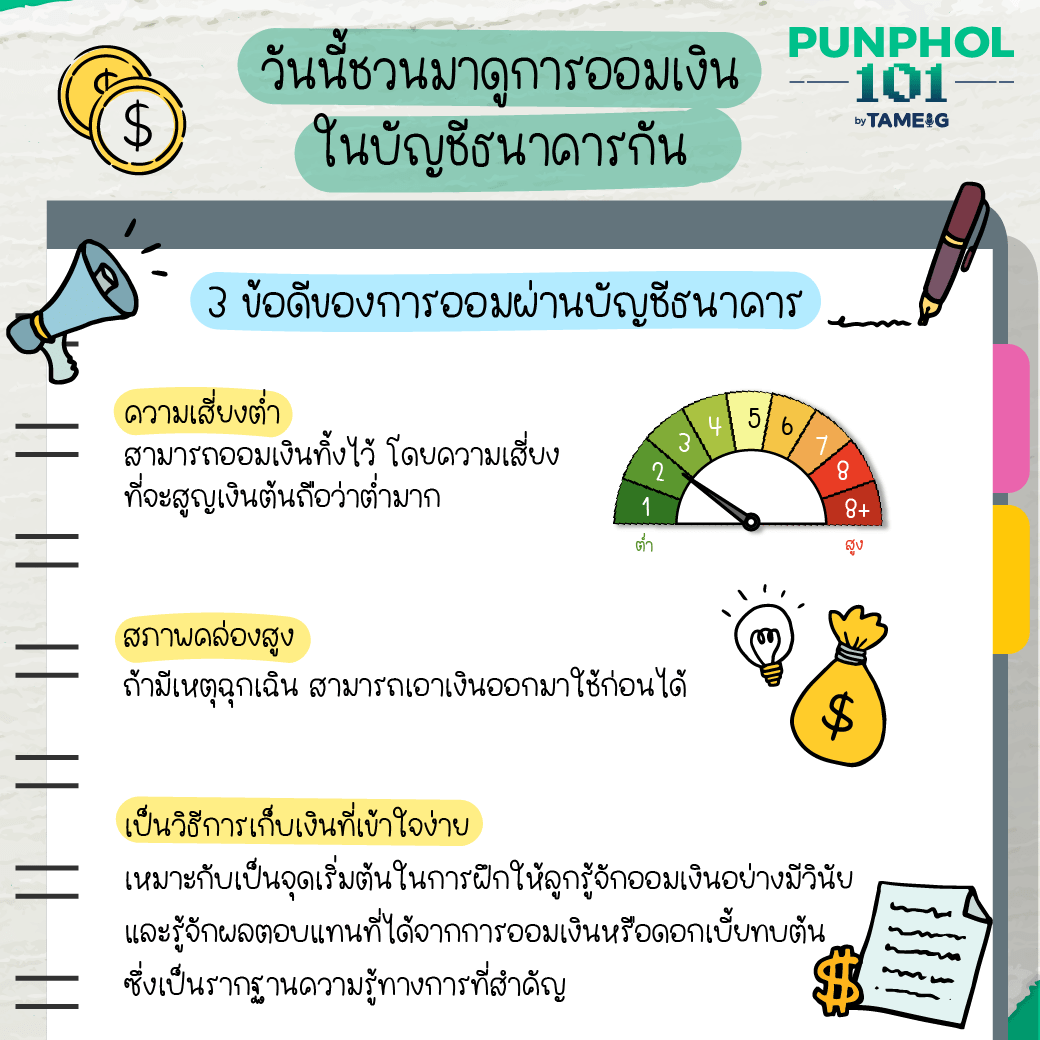

วันนี้ชวนมาดูการออมเงินในบัญชีธนาคารกัน

3 ข้อดีของการออมผ่านบัญชีธนาคาร

1. ความเสี่ยงต่ำ

สามารถออมเงินทิ้งไว้ โดยความเสี่ยงที่จะสูญเงินต้อนถือว่าต่ำมาก

2. สภาพคล่องสูง

ถ้ามีเหตุฉุกเฉิน สามารถเอาเงินออกมาใช้ก่อนได้

3. เป็นวิธีการเก็บเงินที่เข้าใจง่าย

เหมาะกับเป็นจุดเริ่มต้นในการฝึกให้ลูกรู้จักออมเงินอย่างมีวินัย และรู้จักผลตอบแทนที่ได้จากการออมเงินหรือดอกเบี้ยทบต้น ซึ่งเป็นรากฐานความรู้ทางการที่สำคัญ

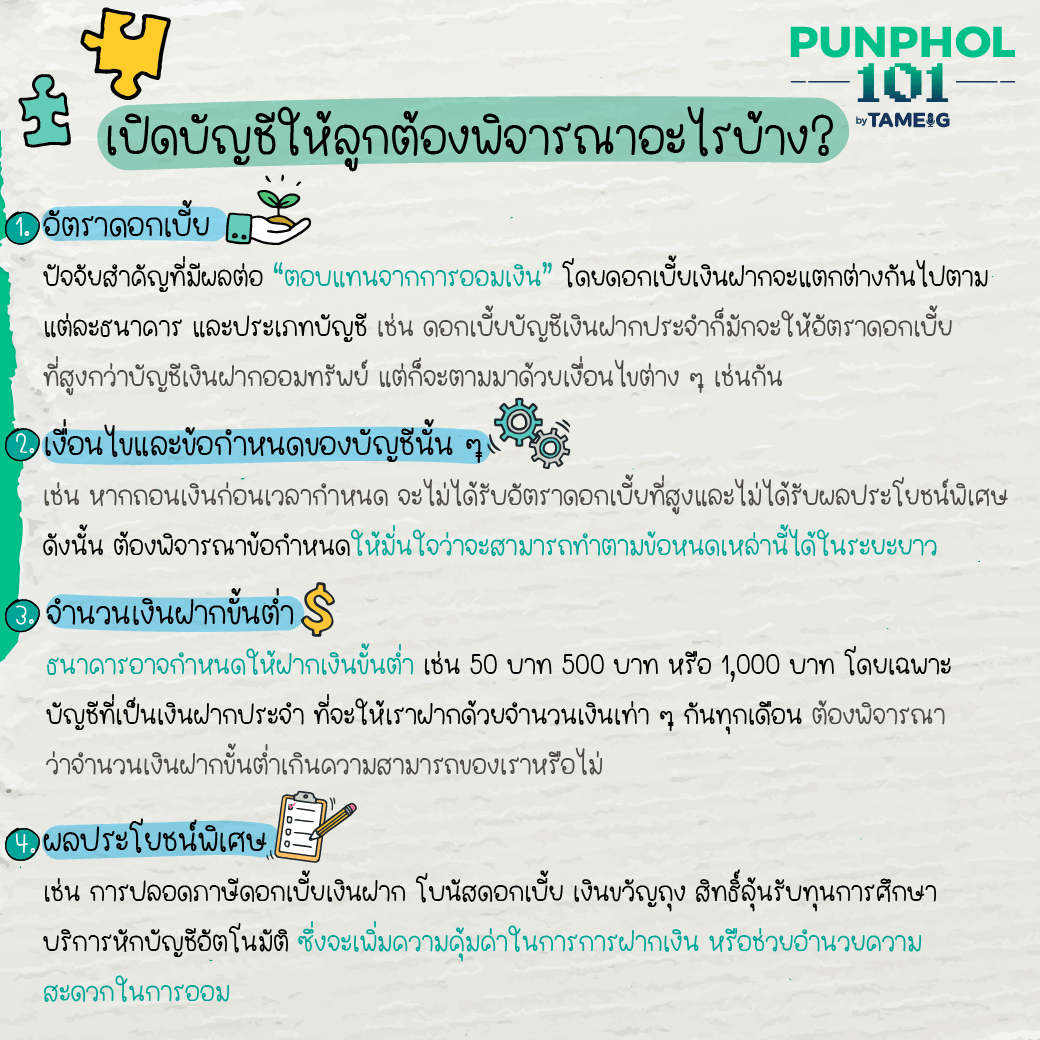

เปิดบัญชีให้ลูกต้องพิจารณาอะไรบ้าง?

1. อัตราดอกเบี้ย

ปัจจัยสำคัญที่มีผลต่อ “ตอบแทนจากการออมเงิน” โดยดอกเบี้ยเงินฝากจะแตกต่างกันไปตามแต่ละธนาคาร และประเภทบัญชี

เช่น ดอกเบี้ยบัญชีเงินฝากประจำก็มักจะให้อัตราดอกเบี้ยที่สูงกว่าบัญชีเงินฝากออมทรัพย์ แต่ก็จะตามมาด้วยเงื่อนไขต่าง ๆ เช่นกัน

2. เงื่อนไขและข้อกำหนดของบัญชีนั้น ๆ

เช่น หากถอนเงินก่อนเวลากำหนด จะไม่ได้รับอัตราดอกเบี้ยที่สูงและไม่ได้รับผลประโยชน์พิเศษ

ดังนั้น ต้องพิจารณาข้อกำหนดให้มั่นใจว่าจะสามารถทำตามข้อหนดเหล่านี้ได้ในระยะยาว

3. จำนวนเงินฝากขั้นต่ำ

ธนาคารอาจกำหนดให้ฝากเงินขั้นต่ำ เช่น 50 บาท 500 บาท หรือ 1,000 บาท โดยเฉพาะบัญชีที่เป็นเงินฝากประจำ ที่จะให้เราฝากด้วยจำนวนเงินเท่า ๆ กันทุกเดือน

ต้องพิจารณาว่าจำนวนเงินฝากขั้นต่ำเกินความสามารถของเราหรือไม่

4. ผลประโยชน์พิเศษ

เช่น การปลอดภาษีดอกเบี้ยเงินฝาก โบนัสดอกเบี้ย เงินขวัญถุง สิทธิ์ลุ้นรับทุนการศึกษา บริการหักบัญชีอัตโนมัติ ซึ่งจะเพิ่มความคุ้มค่าในการการฝากเงิน หรือช่วยอำนวยความสะดวกในการออม

ดูข้อมูลเพิ่มเติม: https://krungthai.com/th/personal/deposits/208/119

5 ธนาคาร ตัวเลือกเปิดบัญชีออมเงินให้ลูก

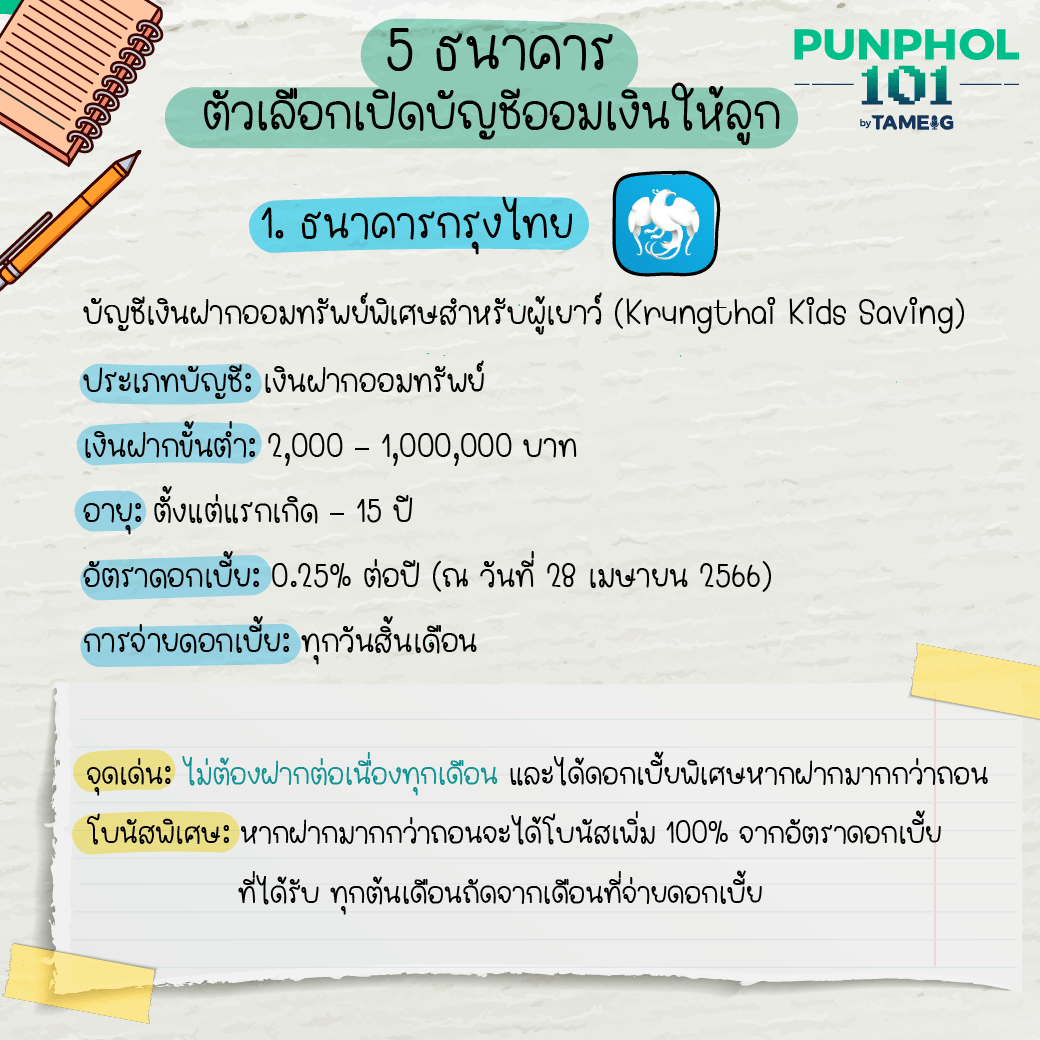

1. ธนาคารกรุงไทย

บัญชีเงินฝากออมทรัพย์พิเศษสำหรับผู้เยาว์ (Krungthai Kids Saving)

ประเภทบัญชี: เงินฝากออมทรัพย์

เงินฝากขั้นต่ำ: 2,000 – 1,000,000 บาท

อายุ: ตั้งแต่แรกเกิด – 15 ปี

อัตราดอกเบี้ย: 0.25% ต่อปี (ณ วันที่ 28 เมษายน 2566)

การจ่ายดอกเบี้ย: ทุกวันสิ้นเดือน

จุดเด่น: ไม่ต้องฝากต่อเนื่องทุกเดือน และได้ดอกเบี้ยพิเศษหากฝากมากกว่าถอน

โบนัสพิเศษ: หากฝากมากกว่าถอนจะได้โบนัสเพิ่ม 100% จากอัตราดอกเบี้ยที่ได้รับ ทุกต้นเดือนถัดจากเดือนที่จ่ายดอกเบี้ย

ดูข้อมูลเพิ่มเติม: https://www.gsb.or.th/personals/youth-savings/

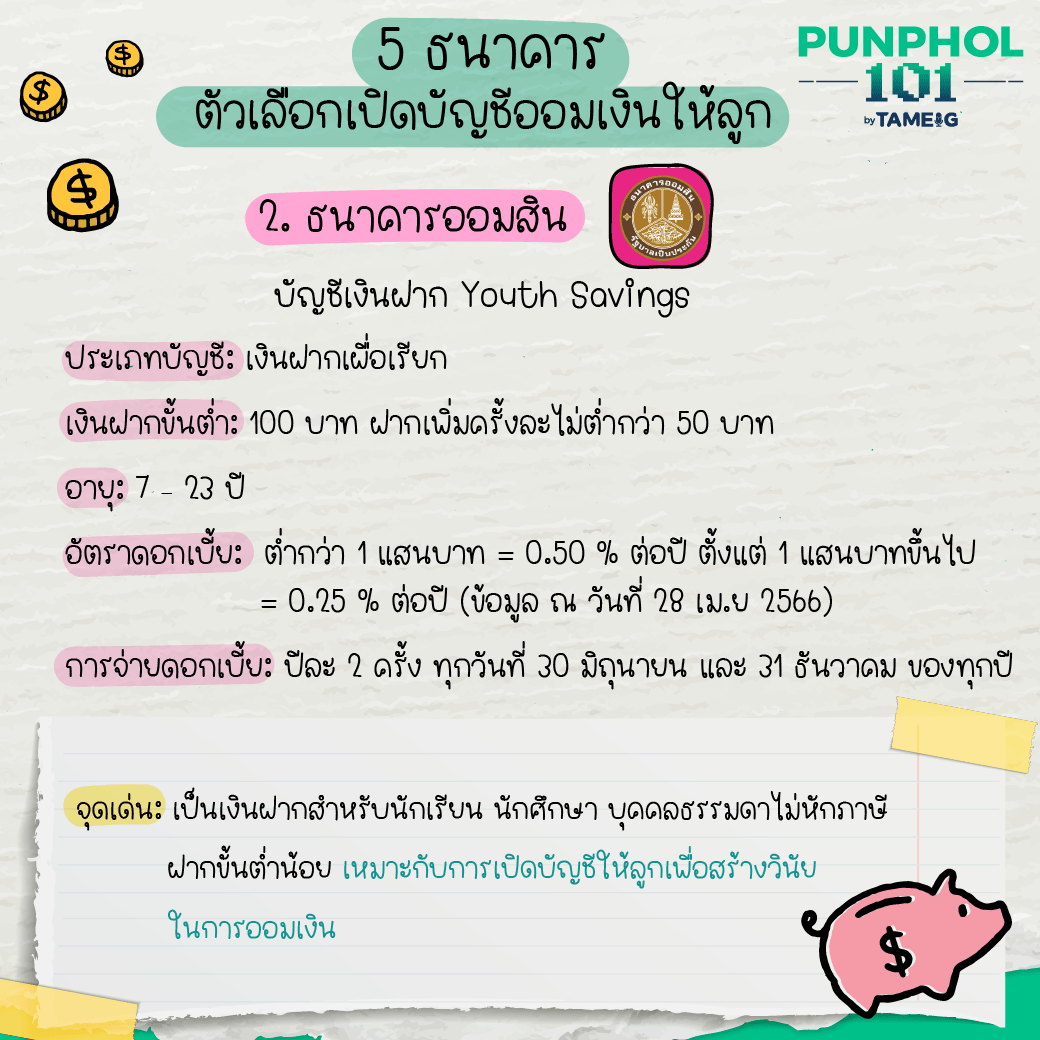

2.ธนาคารออมสิน

บัญชีเงินฝาก Youth Savings

ประเภทบัญชี: เงินฝากเผื่อเรียก

เงินฝากขั้นต่ำ: 100 บาท ฝากเพิ่มครั้งละไม่ต่ำกว่า 50 บาท

อายุ: 7 – 23 ปี

อัตราดอกเบี้ย: ต่ำกว่า 1 แสนบาท = 0.50 % ต่อปี ตั้งแต่ 1 แสนบาทขึ้นไป = 0.25 % ต่อปี (ข้อมูล ณ วันที่ 28 เม.ย 2566)

การจ่ายดอกเบี้ย: ปีละ 2 ครั้ง ทุกวันที่ 30 มิถุนายน และ 31 ธันวาคม ของทุกปี

จุดเด่น: เป็นเงินฝากสำหรับนักเรียน นักศึกษา บุคคลธรรมดาไม่หักภาษี ฝากขั้นต่ำน้อย เหมาะกับการเปิดบัญชีให้ลูกเพื่อสร้างวินัยในการออมเงิน

ดูข้อมูลเพิ่มเติม: https://www.kasikornbank.com/th/personal/account/pages/taweesup.aspx

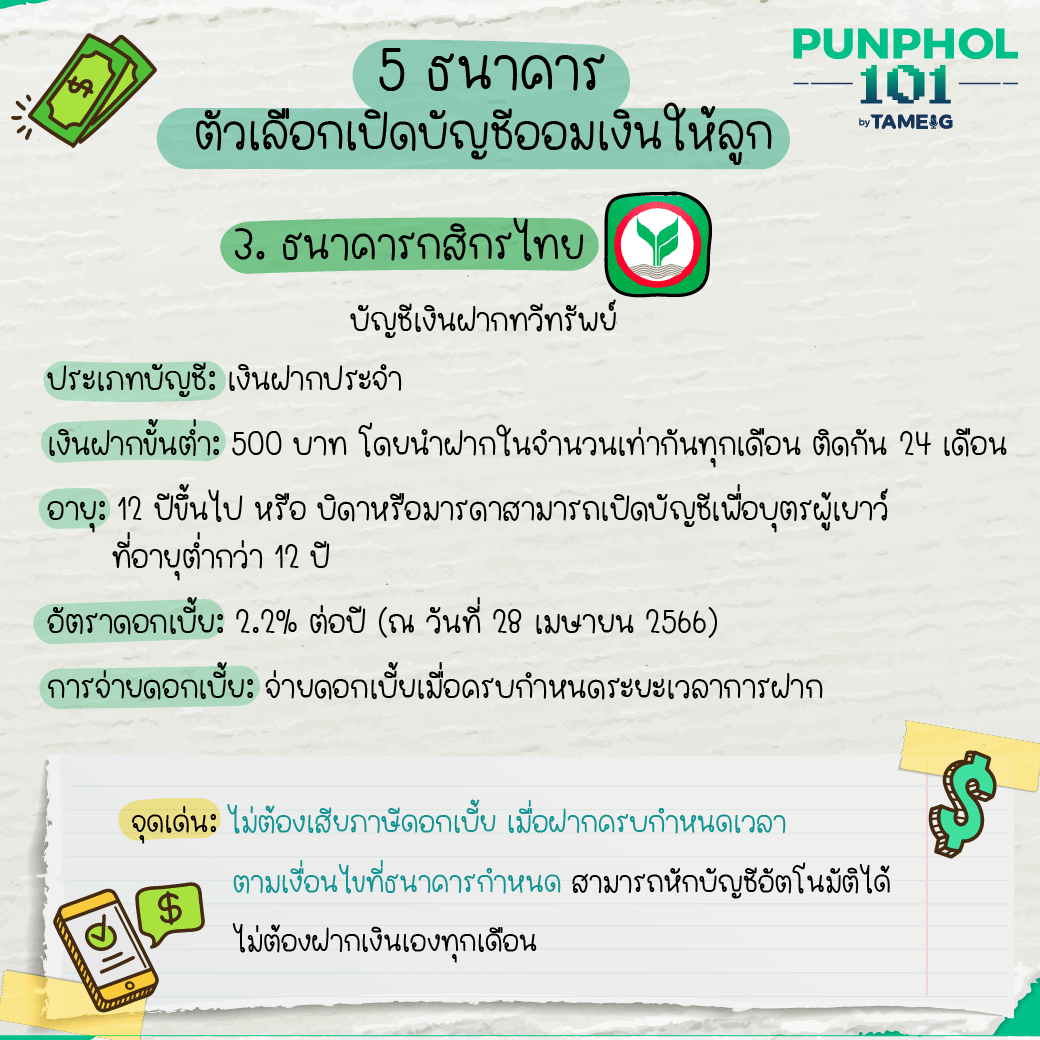

3. ธนาคารกสิกรไทย

บัญชีเงินฝากทวีทรัพย์

ประเภทบัญชี: เงินฝากประจำ

เงินฝากขั้นต่ำ: 500 บาท โดยนำฝากในจำนวนเท่ากันทุกเดือน ติดกัน 24 เดือน

อายุ: 12 ปีขึ้นไป หรือ บิดาหรือมารดาสามารถเปิดบัญชีเพื่อบุตรผู้เยาว์ที่อายุต่ำกว่า 12ปี

อัตราดอกเบี้ย: 2.2% ต่อปี (ณ วันที่ 28 เมษายน 2566)

การจ่ายดอกเบี้ย: จ่ายดอกเบี้ยเมื่อครบกำหนดระยะเวลาการฝาก

จุดเด่น: ไม่เสียภาษีดอกเบี้ย เมื่อฝากครบตามเงื่อนไข ฝากง่ายผ่าน ATM หรือแอปพลิเคชั่น Bualuang M-Banking

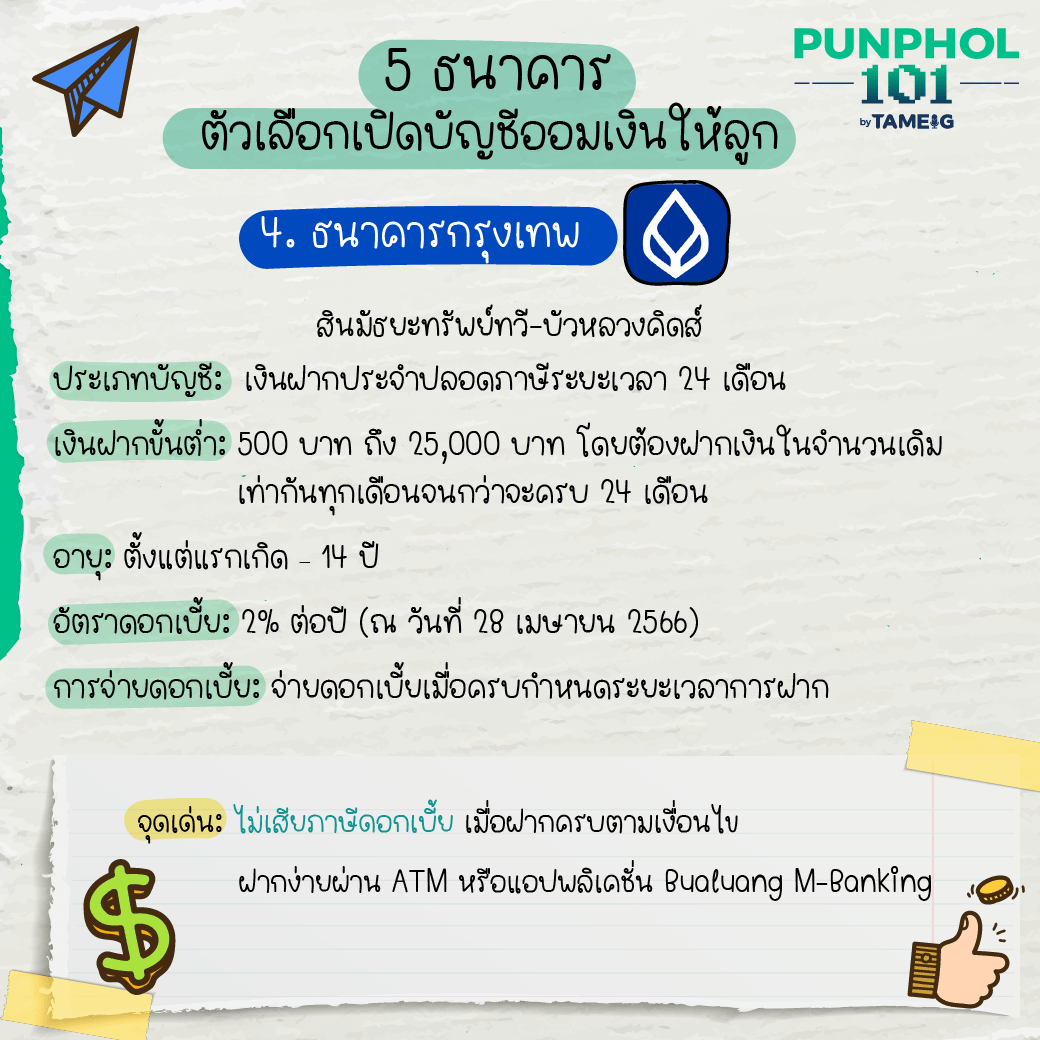

4. ธนาคารกรุงเทพ

สินมัธยะทรัพย์ทวี-บัวหลวงคิดส์

ประเภทบัญชี: เงินฝากประจำปลอดภาษีระยะเวลา 24 เดือน

เงินฝากขั้นต่ำ: 500 บาท ถึง 25,000 บาท โดยต้องฝากเงินในจำนวนเดิมเท่ากันทุกเดือนจนกว่าจะครบ 24 เดือน

อายุ: ตั้งแต่แรกเกิด – 14 ปี

อัตราดอกเบี้ย: 2% ต่อปี (ณ วันที่ 28 เมษายน 2566)

การจ่ายดอกเบี้ย: จ่ายดอกเบี้ยเมื่อครบกำหนดระยะเวลาการฝาก

จุดเด่น: ไม่เสียภาษีดอกเบี้ย เมื่อฝากครบตามเงื่อนไข ฝากง่ายผ่าน ATM หรือแอปพลิเคชั่น Bualuang M-Banking

ดูข้อมูลเพิ่มเติม: https://www.baac.or.th/km/wp-content/uploads/2015/01/pdf4

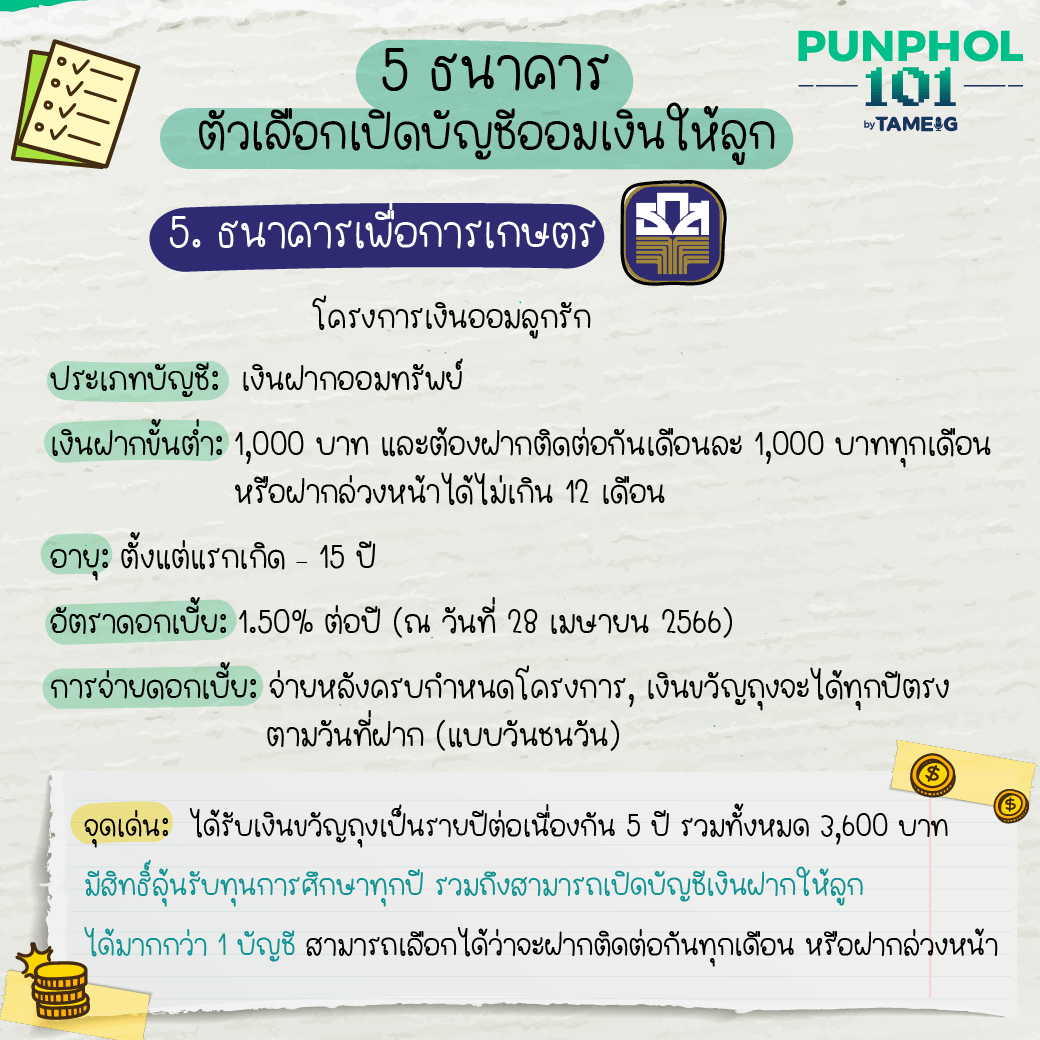

5. ธนาคารเพื่อการเกษตร

โครงการเงินออมลูกรัก

ประเภทบัญชี: เงินฝากออมทรัพย์

เงินฝากขั้นต่ำ: 1,000 บาท และต้องฝากติดต่อกันเดือนละ 1,000 บาททุกเดือน หรือฝากล่วงหน้าได้ไม่เกิน 12 เดือน

อายุ: ตั้งแต่แรกเกิด – 15 ปี

อัตราดอกเบี้ย: 1.50% ต่อปี (ณ วันที่ 28 เมษายน 2566)

การจ่ายดอกเบี้ย: จ่ายหลังครบกำหนดโครงการ, เงินขวัญถุงจะได้ทุกปีตรงตามวันที่ฝาก (แบบวันชนวัน)

จุดเด่น: ได้รับเงินขวัญถุงเป็นรายปีต่อเนื่องกัน 5 ปีรวมทั้งหมด 3,600 บาท มีสิทธิ์ลุ้นรับทุนการศึกษาทุกปี รวมถึงสามารถเปิดบัญชีเงินฝากให้ลูกได้มากกว่า 1 บัญชี สามารถเลือกได้ว่าจะฝากติดต่อกันทุกเดือน หรือฝากล่วงหน้า

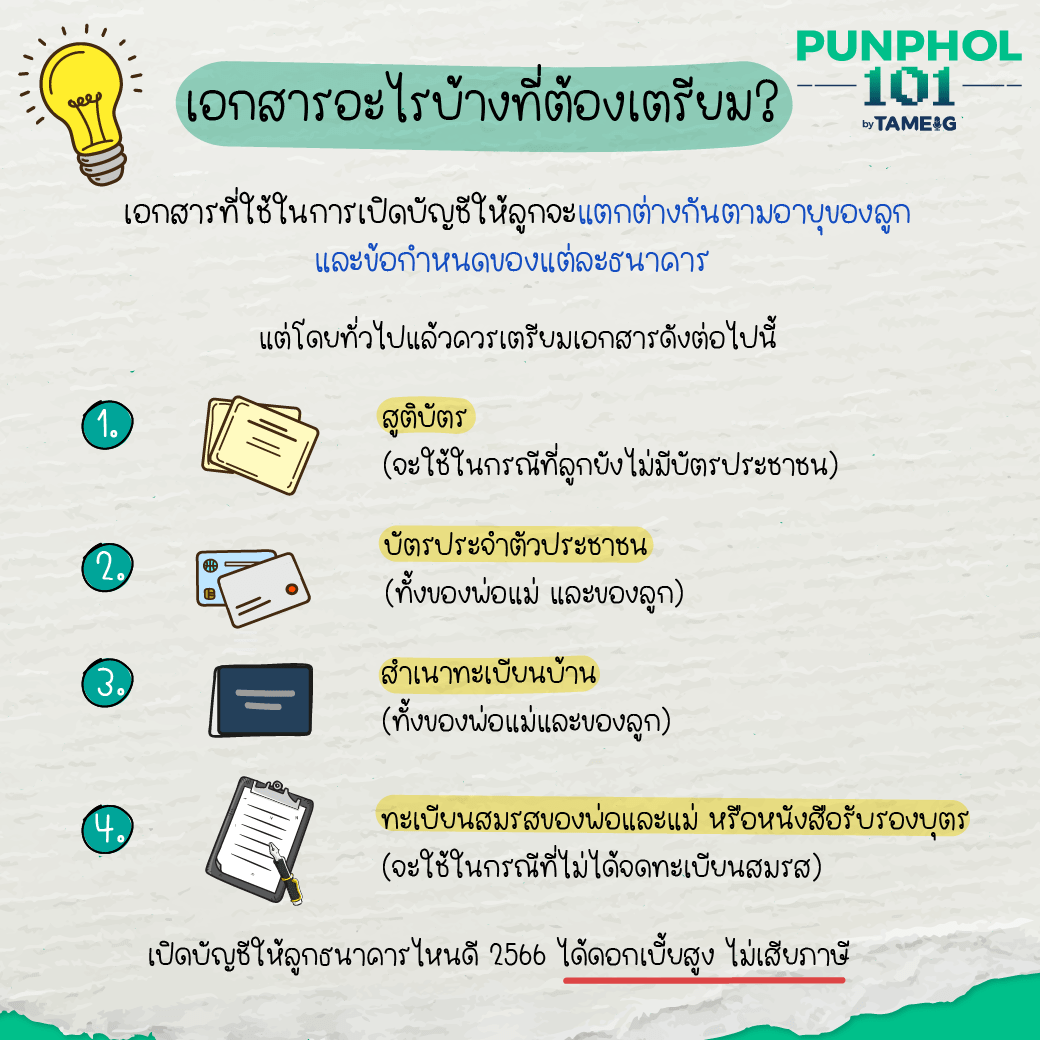

เอกสารอะไรบ้างที่ต้องเตรียม?

เอกสารที่ใช้ในการเปิดบัญชีให้ลูกจะแตกต่างกันตามอายุของลูก และข้อกำหนดของแต่ละธนาคาร

แต่โดยทั่วไปแล้วควรเตรียมเอกสารดังต่อไปนี้

1. สูติบัตร (จะใช้ในกรณีที่ลูกยังไม่มีบัตรประชาชน)

2. บัตรประจำตัวประชาชน (ทั้งของพ่อแม่ และของลูก)

3. สำเนาทะเบียนบ้าน (ทั้งของพ่อแม่และของลูก)

4. ทะเบียนสมรสของพ่อและแม่ หรือหนังสือรับรองบุตร (จะใช้ในกรณีที่ไม่ได้จดทะเบียนสมรส)

คลิกดู เปิดบัญชีให้ลูกธนาคารไหนดี 2566 ได้ดอกเบี้ยสูง ไม่เสียภาษี