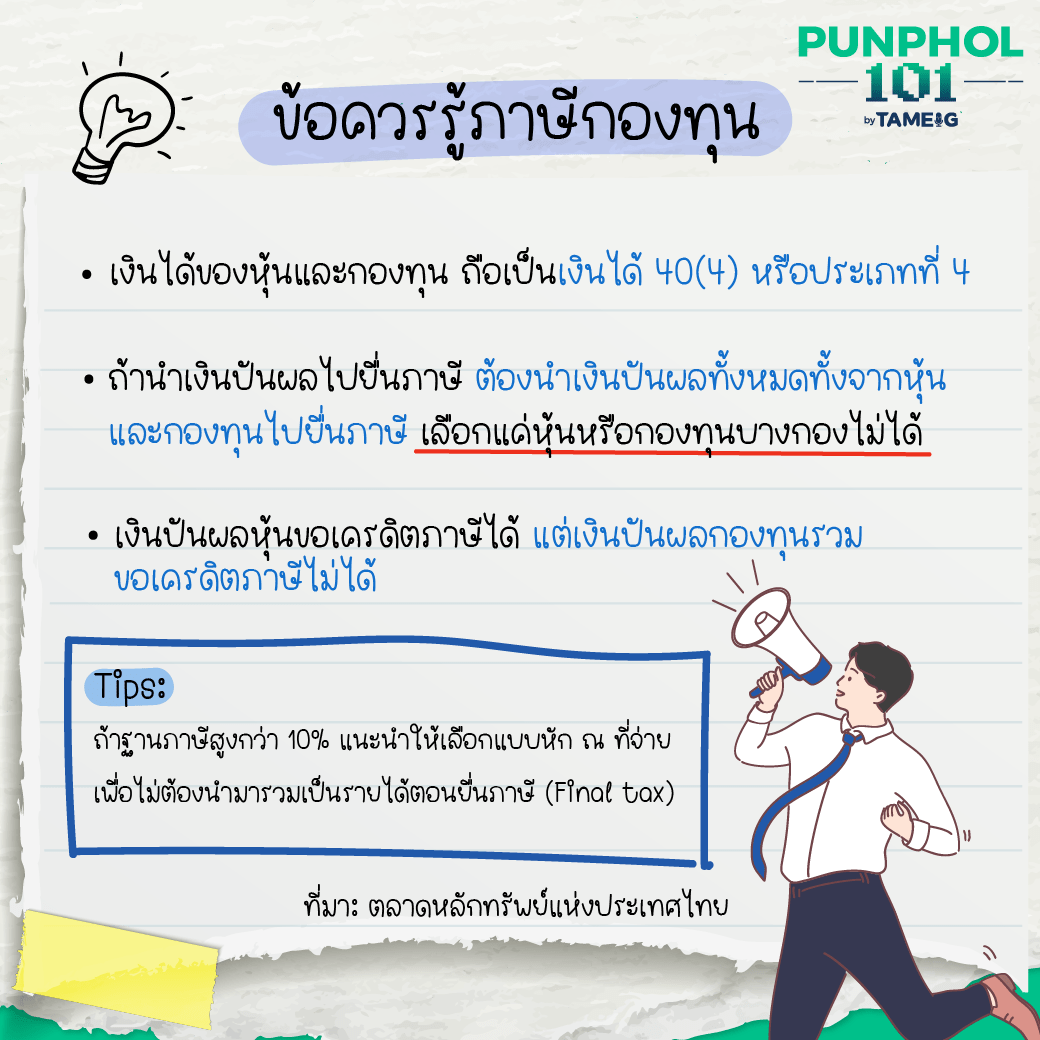

5 ข้อ ก่อนเลือกกองทุนที่จ่าย vs. ไม่จ่ายเงินปันผล แบบไหนดีกว่า #กองทุน

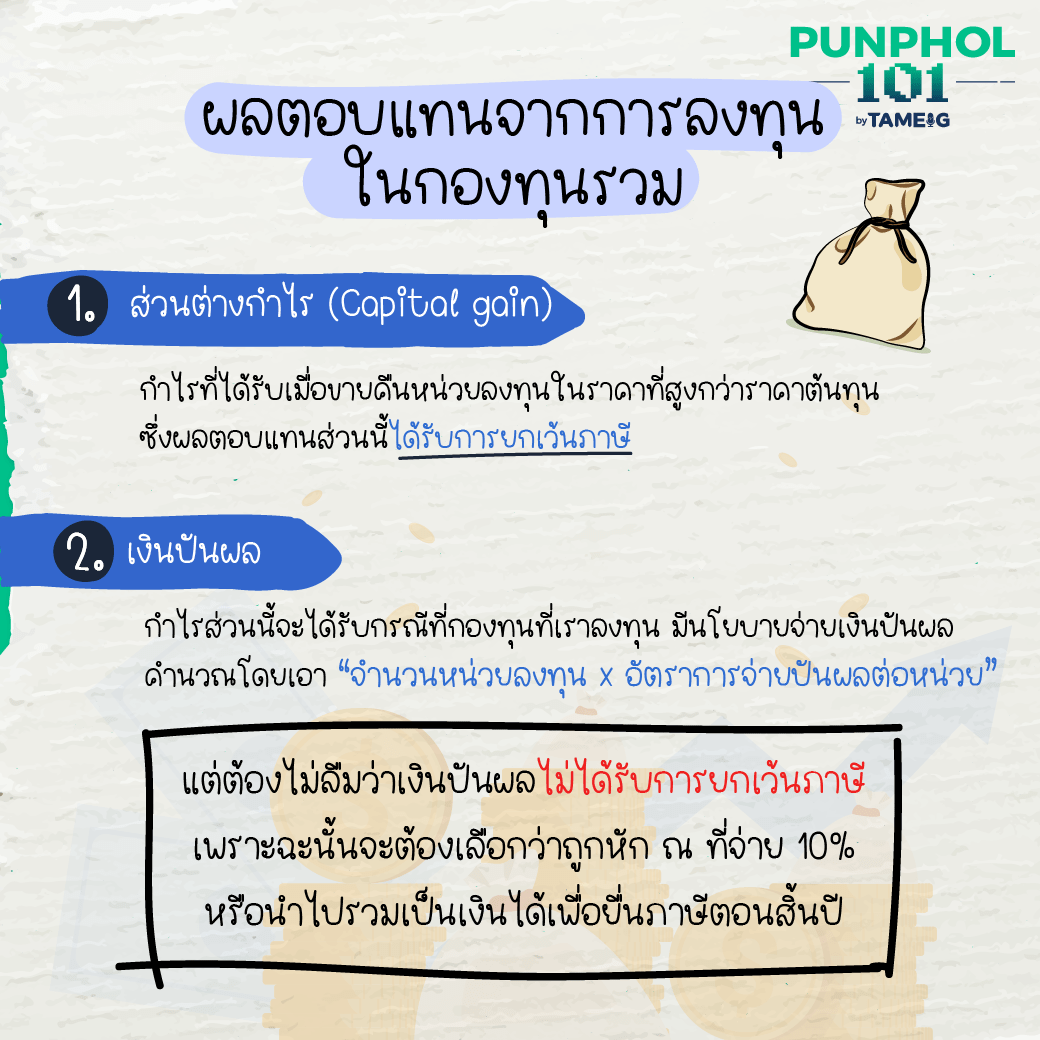

ผลตอบแทนจากการลงทุนในกองทุนรวม

1. ส่วนต่างกำไร (Capital gain)

กำไรที่ได้รับเมื่อขายคืนหน่วยลงทุนในราคาที่สูงกว่าราคาต้นทุน ซึ่งผลตอบแทนส่วนนี้ได้รับการยกเว้นภาษี

2. เงินปันผล

กำไรส่วนนี้จะได้รับกรณีที่กองทุนที่เราลงทุน มีนโยบายจ่ายเงินปันผล คำนวณโดยเอา “จำนวนหน่วยลงทุน x อัตราการจ่ายปันผลต่อหน่วย”

แต่ต้องไม่ลืมว่าเงินปันผลไม่ได้รับการยกเว้นภาษี เพราะฉะนั้น จะต้องเลือกว่าถูกหัก ณ ที่จ่าย 10% หรือนำไปรวมเป็นเงินได้เพื่อยื่นภาษีตอนสิ้นปี

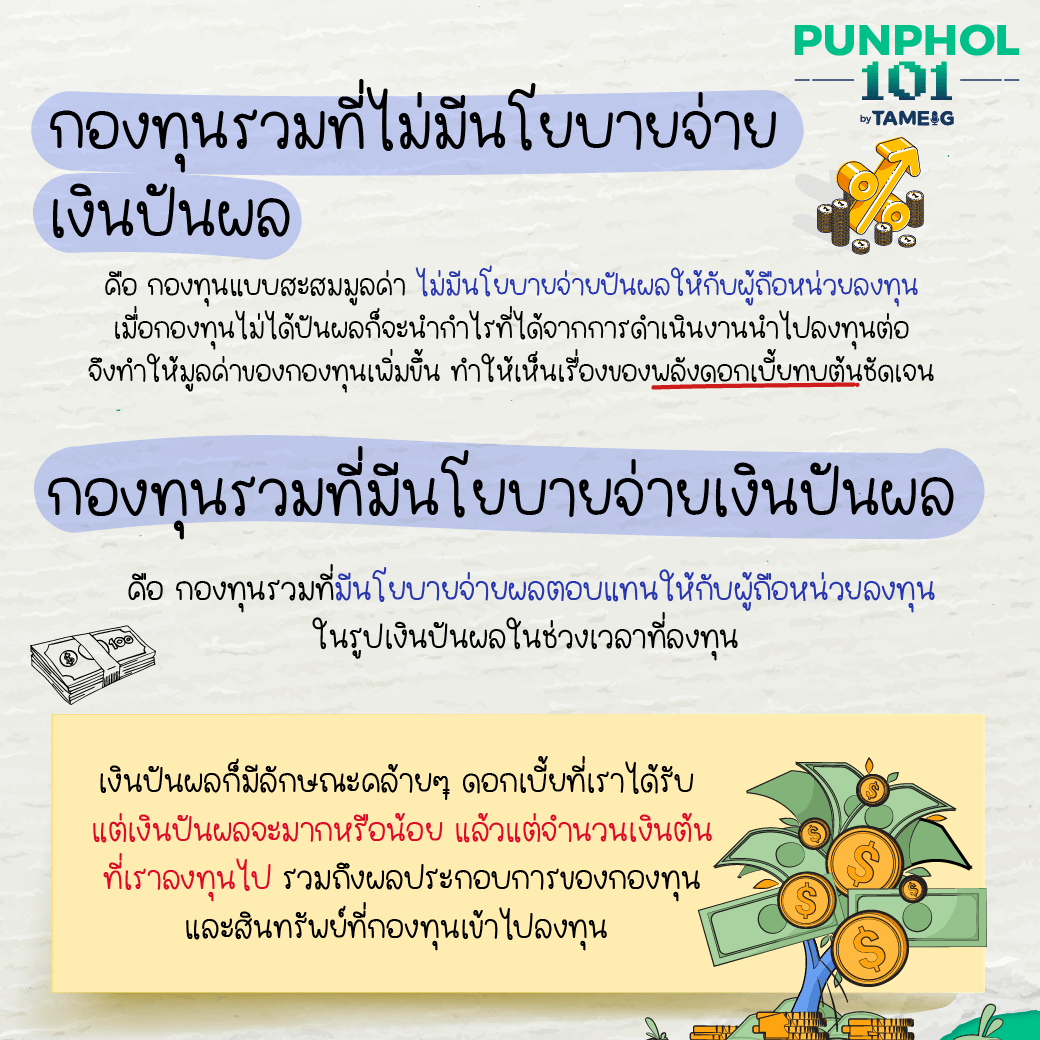

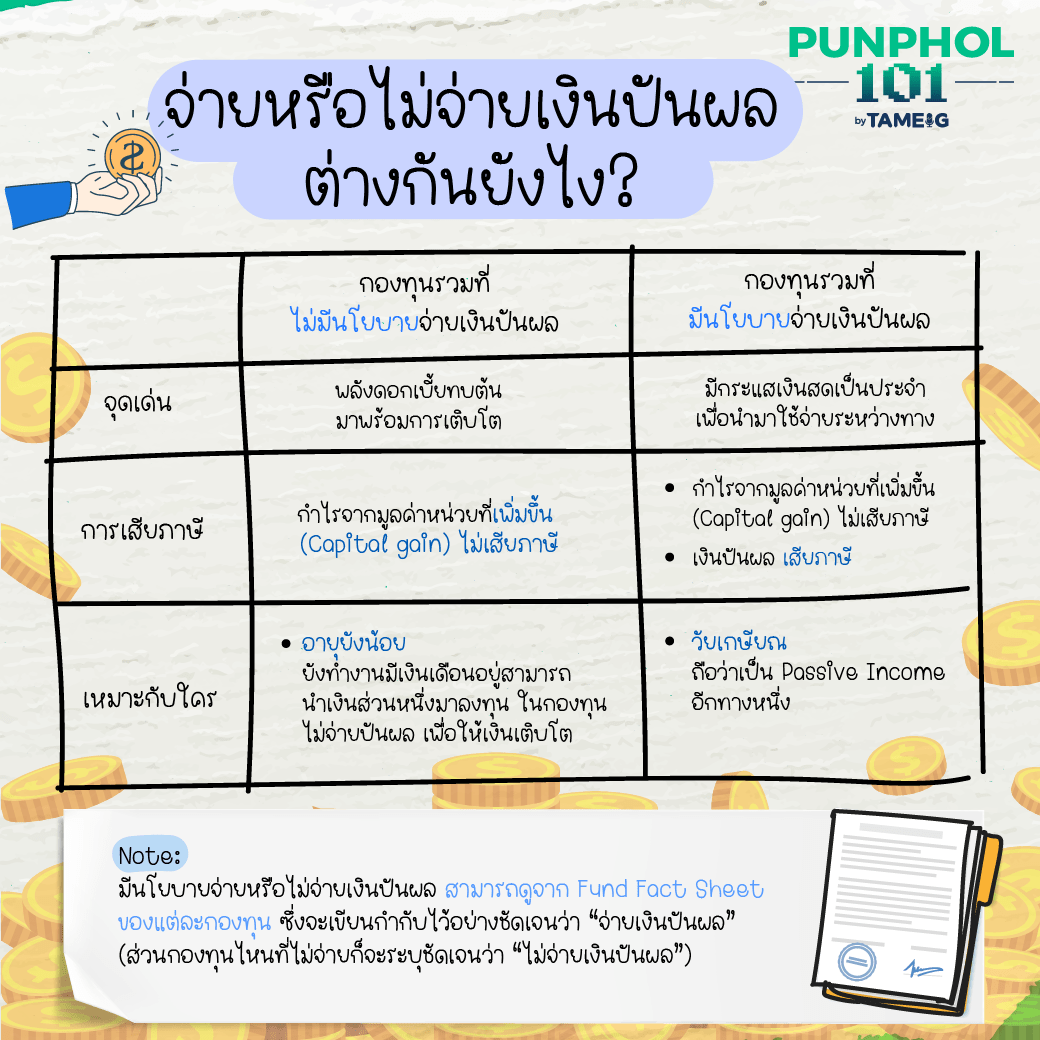

กองทุนรวมที่ไม่มีนโยบายจ่ายเงินปันผล

คือ กองทุนแบบสะสมมูลค่า ไม่มีนโยบายจ่ายปันผลให้กับผู้ถือหน่วยลงทุน เมื่อกองทุนไม่ได้ปันผลก็จะนำกำไรที่ได้จากการดำเนินงานนำไปลงทุนต่อ จึงทำให้มูลค่าของกองทุนเพิ่มขึ้น ทำให้เห็นเรื่องของพลังดอกเบี้ยทบต้นชัดเจน

—–

กองทุนรวมที่มีนโยบายจ่ายเงินปันผล

คือ กองทุนรวมที่มีนโยบายจ่ายผลตอบแทนให้กับผู้ถือหน่วยลงทุนในรูปเงินปันผลในช่วงเวลาที่ลงทุน

เงินปันผลก็มีลักษณะคล้ายๆ ดอกเบี้ยที่เราได้รับ แต่เงินปันผลจะมากหรือน้อย แล้วแต่จำนวนเงินต้นที่เราลงทุนไป รวมถึงผลประกอบการของกองทุน และสินทรัพย์ที่กองทุนเข้าไปลงทุน

จ่ายหรือไม่จ่ายเงินปันผล ต่างกันยังไง?

มีนโยบายจ่ายหรือไม่จ่ายเงินปันผล สามารถดูจาก Fund Fact Sheet ของแต่ละกองทุน ซึ่งจะเขียนกำกับไว้อย่างชัดเจนว่า “จ่ายเงินปันผล” (ส่วนกองทุนไหนที่ไม่จ่ายก็จะระบุชัดเจนว่า “ไม่จ่ายเงินปันผล”)

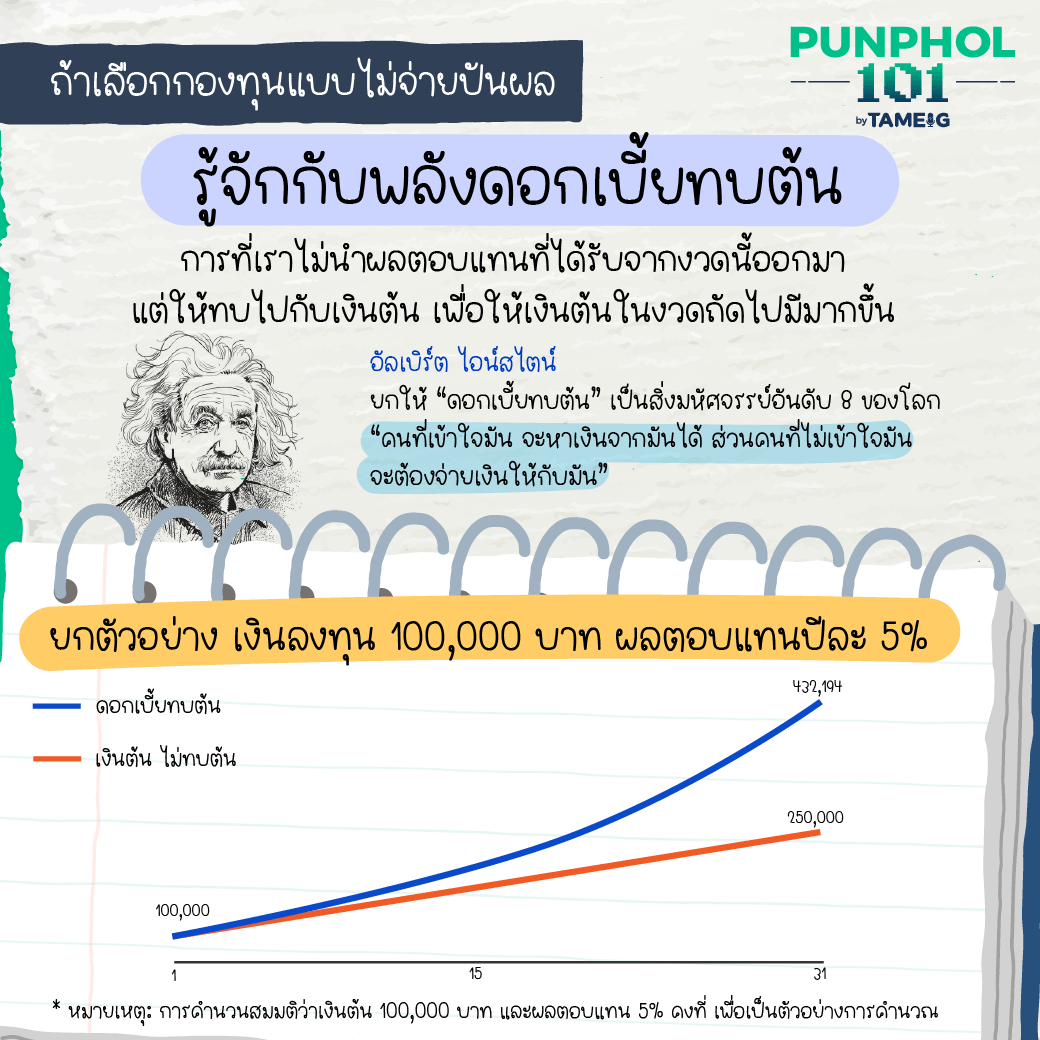

ถ้าเลือกกองทุนแบบไม่จ่ายปันผล รู้จักกับพลังดอกเบี้ยทบต้น

การที่เราไม่นำผลตอบแทนที่ได้รับจากงวดนี้ออกมา แต่ให้ทบไปกับเงินต้น เพื่อให้เงินต้นในงวดถัดไปมีมากขึ้น

อัลเบิร์ต ไอน์สไตน์ ยกให้ “ดอกเบี้ยทบต้น” เป็นสิ่งมหัศจรรย์อันดับ 8 ของโลก “คนที่เข้าใจมัน จะหาเงินจากมันได้ ส่วนคนที่ไม่เข้าใจมัน จะต้องจ่ายเงินให้กับมัน”

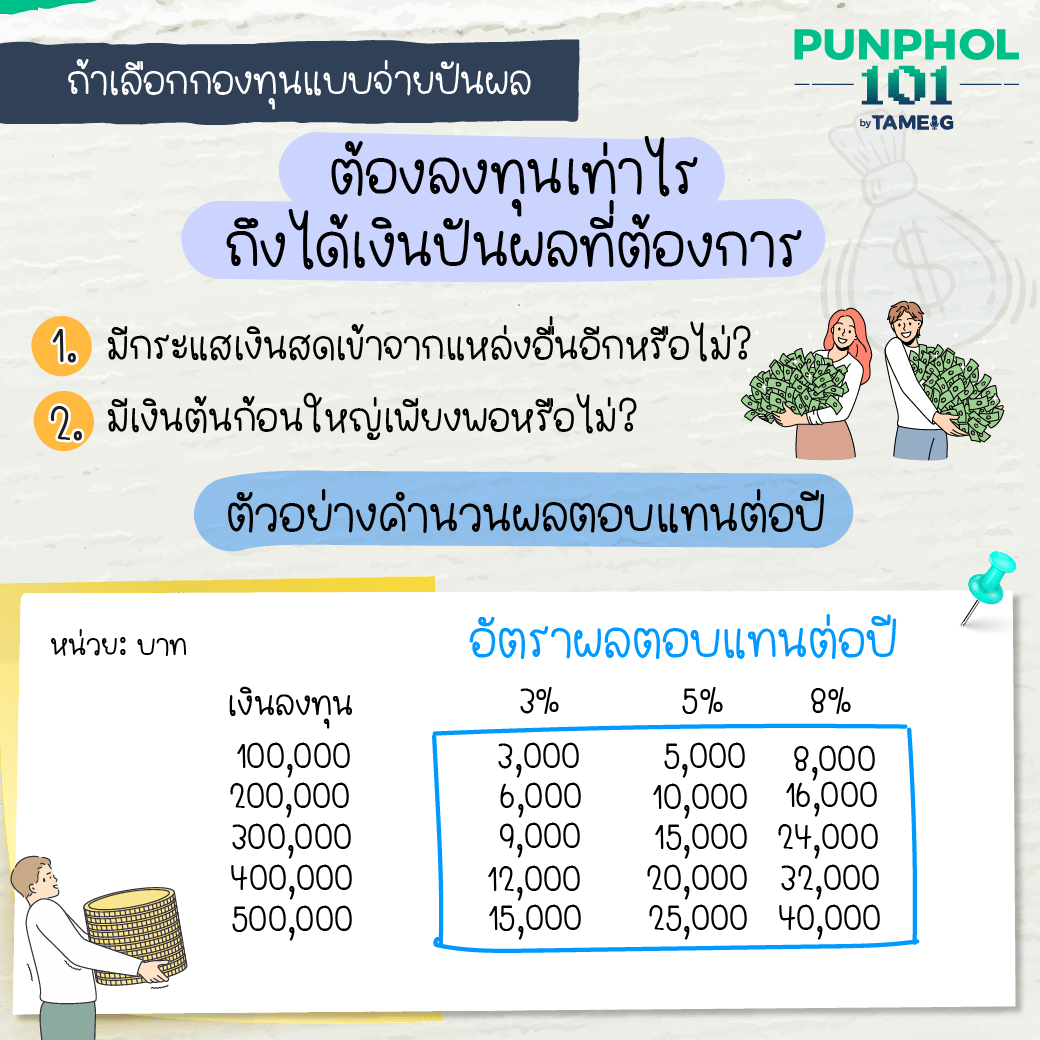

ถ้าเลือกกองทุนแบบจ่ายปันผล ต้องลงทุนเท่าไร ถึงได้เงินปันผลที่ต้องการ

1. มีกระแสเงินสดเข้าจากแหล่งอื่นอีกหรือไม่?

2. มีเงินต้นก้อนใหญ่เพียงพอหรือไม่?